苏州起稳回暖了么(上)?

今天我们聊什么呢?今天我们聊苏州。

本来准备的是太原的内容和石家庄的内容,但是有一些信息还需要再确认,正好一个苏州的朋友给了我一份苏州的市及下属4个县级市的年终报告。我认为这对苏州市场的基本面和未来预期的判断还是比较客观的,所以我们今天会依托这份来自一线的调研报告,聊一下苏州。

好了,那我们开始今天的内容吧。

在开始之前有一个前提是,因为苏州市辖5个市辖区:姑苏区、虎丘区、吴中区、相城区、吴江区;代管4个县级市:常熟市、张家港市、昆山市、太仓市。

因此我们可以把苏州市场细分成6个区域市场。分别是苏州主城区、吴江、太仓、昆山、常熟、张家港。

所以我们本次的内容主要分为8个部分。

1、 苏州目前的政策现状

2、 苏州主城区市场及趋势研判

3、 吴江市场及趋势研判

4、 太仓市场及趋势研判

5、 昆山市场及趋势研判

6、 常熟市场及趋势研判

7、 张家港市场及趋势研判

8、 大总结

因为内容很多,所以我们关于苏州会做两期。

我们先看第一部分苏州目前的政策现状。

苏州主城区:限购、限贷、限签、限价

吴江:限购、限贷、限签、限价

太仓:限购、限贷、限签、限价

昆山:限购、限贷、限签、限价

常熟:限购(外地人首套限购140㎡以上)

张家港:限售

从目前的政策情况来看,总的来说,2018年苏州稳字当先,没有加码

第二部分,苏州主城市场情况及趋势研判。

主城是指:姑苏区、园区、高新区、吴中区、相城区等五区

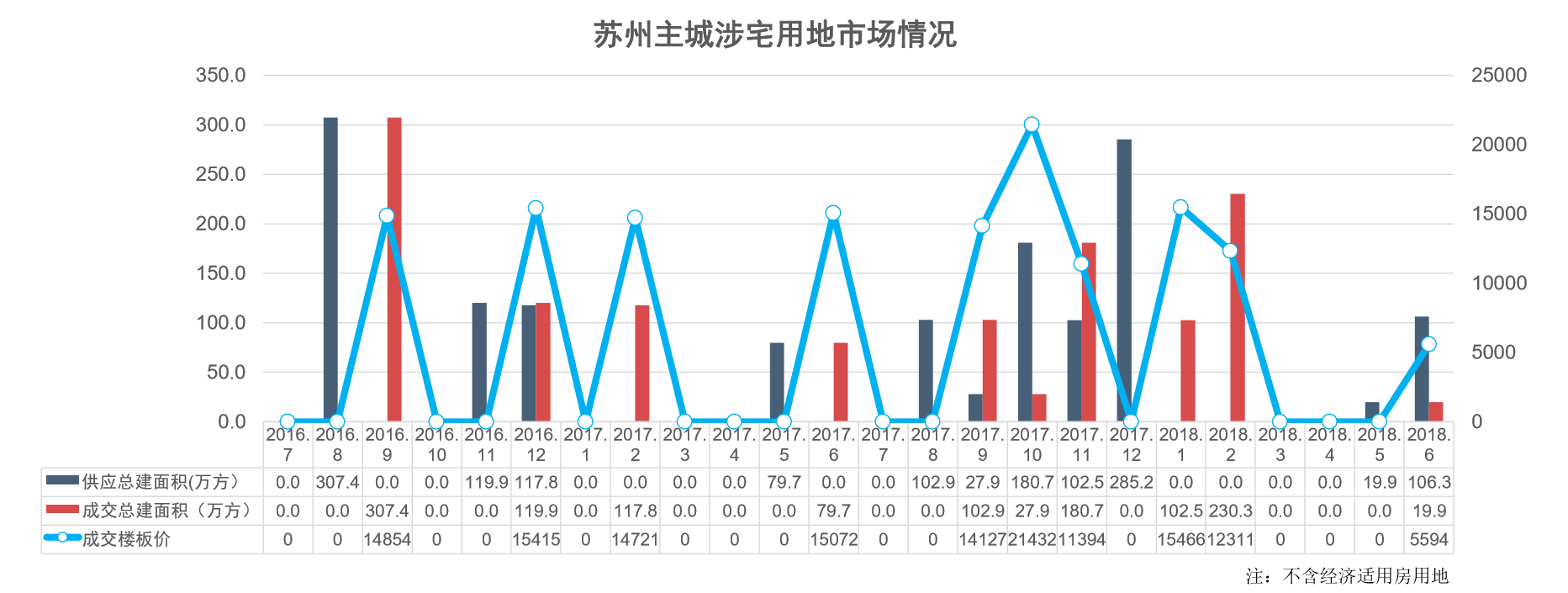

1、 先看主城区的土地市场。

2018年前6个月有总建面126万方左右的供应,拿地行为趋于理性(部分板块出现流拍现象),但热门板块依旧火热,成交楼板价与去年同期略有降低,房企拿地回归理性。

今年上半年以来成交地块,溢价率明显下调(部分受土地高起拍价影响),宅地现房率销售超三成(去年超七成),房企主城区拿地热情明显下降。

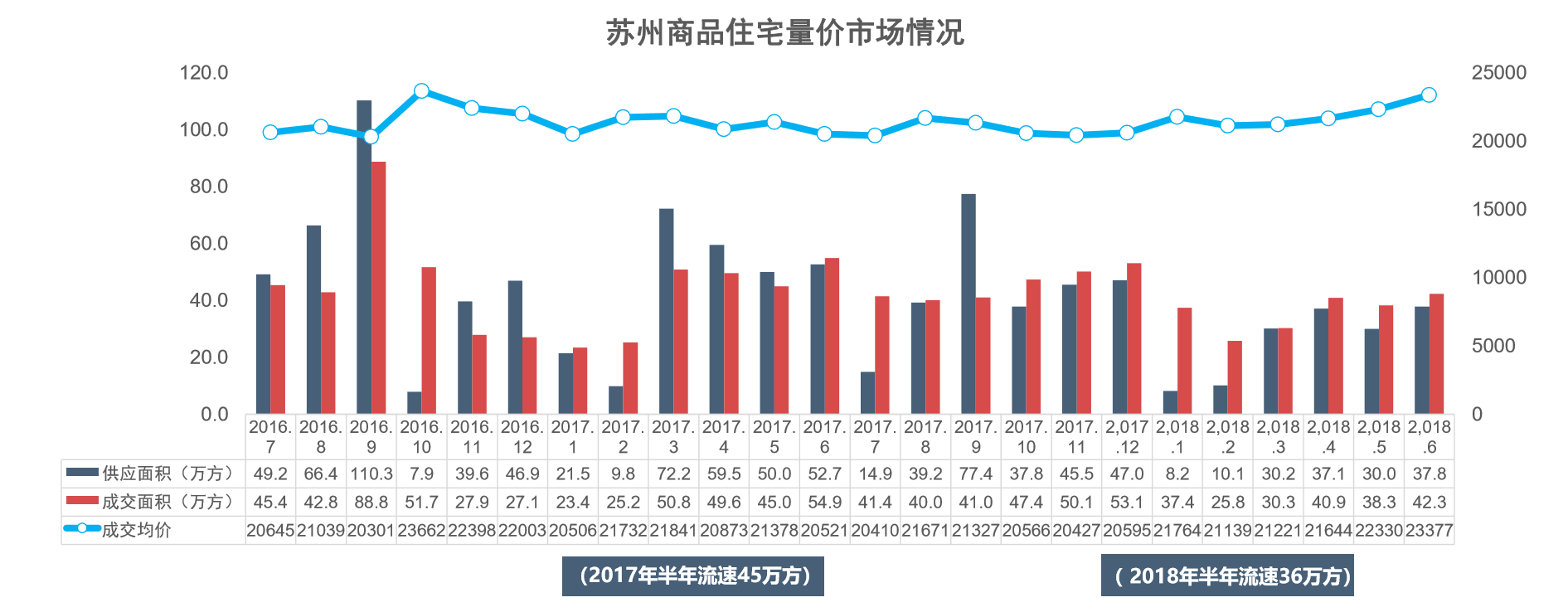

2、 住宅销售量价情况。

2018年上半年,受低价盘清仓和高价盘销售不景气的影响,市场供应量同比下降约42%,成交量同比下滑 20%,由高性价比限价楼盘(2016年前拿地)所支撑,随着高价盘成交增多,成交价格结构化上涨。

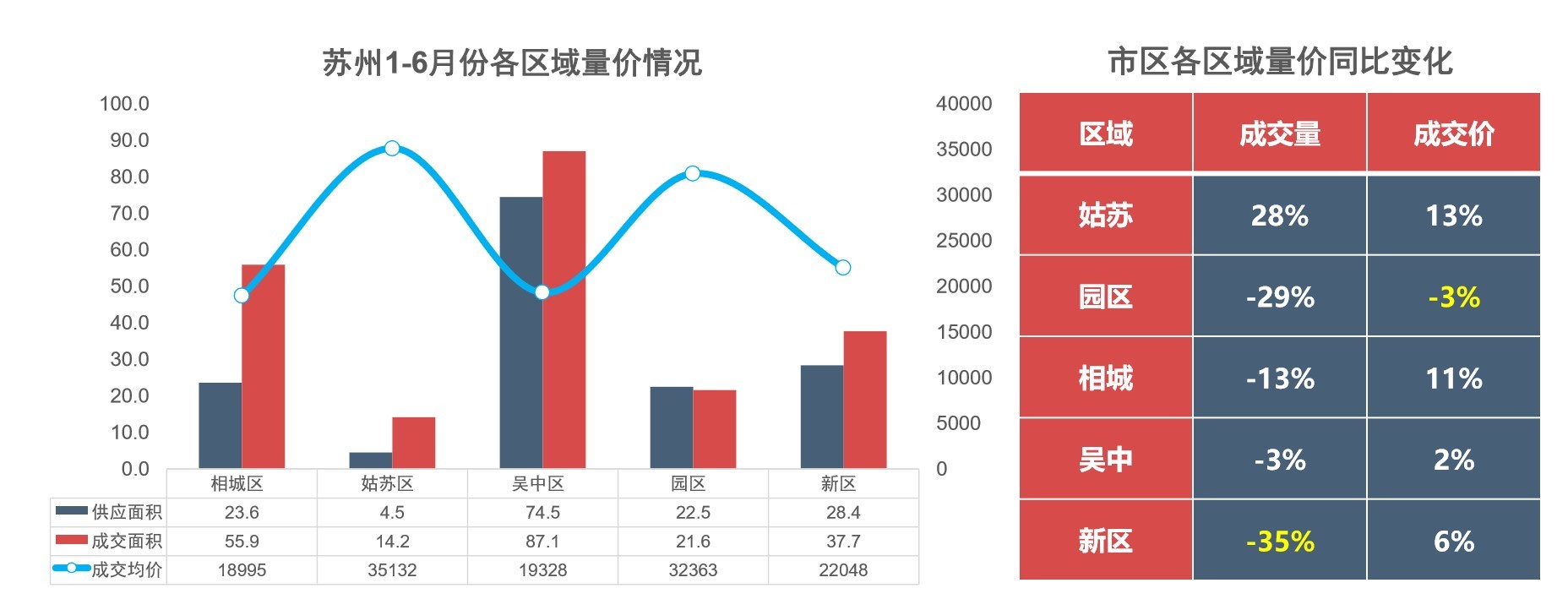

各区成交量都同比下滑严重,姑苏区除外(其17年成交量较小,易受单盘影响);园区呈供需平衡,其余各区均为供不应求态势(受供应量下调影响);随着高价项目增多,各区均价都向上攀升。

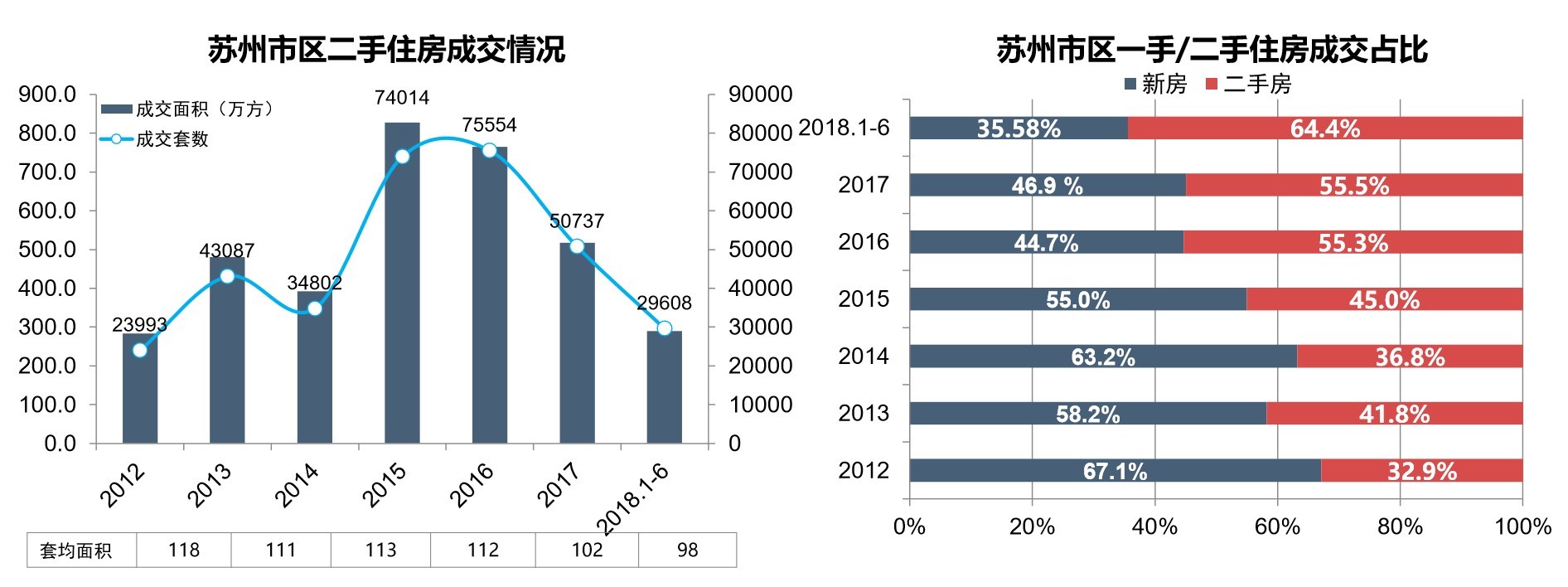

3、 二手房销售情况

苏州二手房市场日趋成熟,套均面积持续走低,2018年1-6月二手房成交量继续远超一手房(近7成), 未来刚需买二手,改善买一手的趋势将更加明显,但二手房成交总量较前去年同期增加17%。

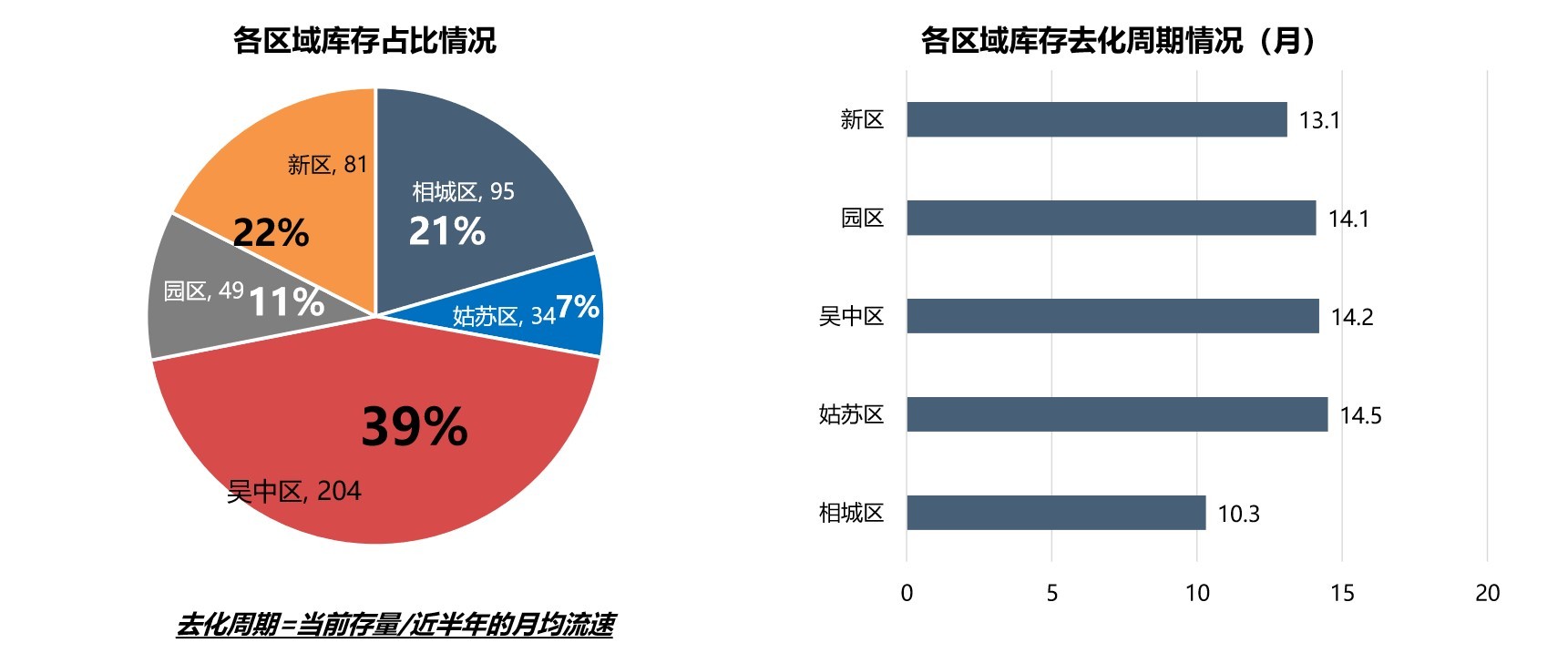

5、存量房市场

目前整体存量主要集中于吴中区、新区和相城区,姑苏区的存量较小;除相城区外,其他各区域去化 周期均突破12个月,去化周期变长。

我们来总结一下:

土地端:前6个月土地供应较少,仅59万方,但开发企业拿地行为趋于理性。

住宅市场量价:受低价盘清仓和高价盘销售不景气的影响,市场供应量同比下降明显,成交量由部分库存低价项目与品质项目所支撑,成交价格呈结构 式上涨。

存量市场:近半年库存量在400-500万方区间波动,去化周期基本维持在12 个月左右,市场处于供需平衡态势,但略有上升。

对苏州未来趋势的研判:

土地:政府将加大土地供应,年度供应 量预计400公顷左右,下半年将 迎来土地集中供应。 本地房企深耕、外来房企进驻苏 州意愿有所缓和,出价更趋于理性。

供应 :上半年业绩不甚理想,房企普遍在下半年可能将加快推盘节 奏,更多高价盘将入市,供应 量会较上半年明显增加。

政策 目前政策已经很严厉,市场调 整到位,市区政策加码的概率较低。

价格 由于地王盘难以形成成交规模 之势,加之政策短期并无放松, 高价盘价格存在下探的可能, 但由新房市场价格将主要受成 交结构的影响,仍有上升空间

总的来说,今年春节后苏州楼市有回暖的迹象,但这只是局部现象,苏州的下一轮行情一定是晚于南京和上海的。

不过现在买入苏州是没错的。至少买入不会站岗的。

吴江市场情况及趋势研判

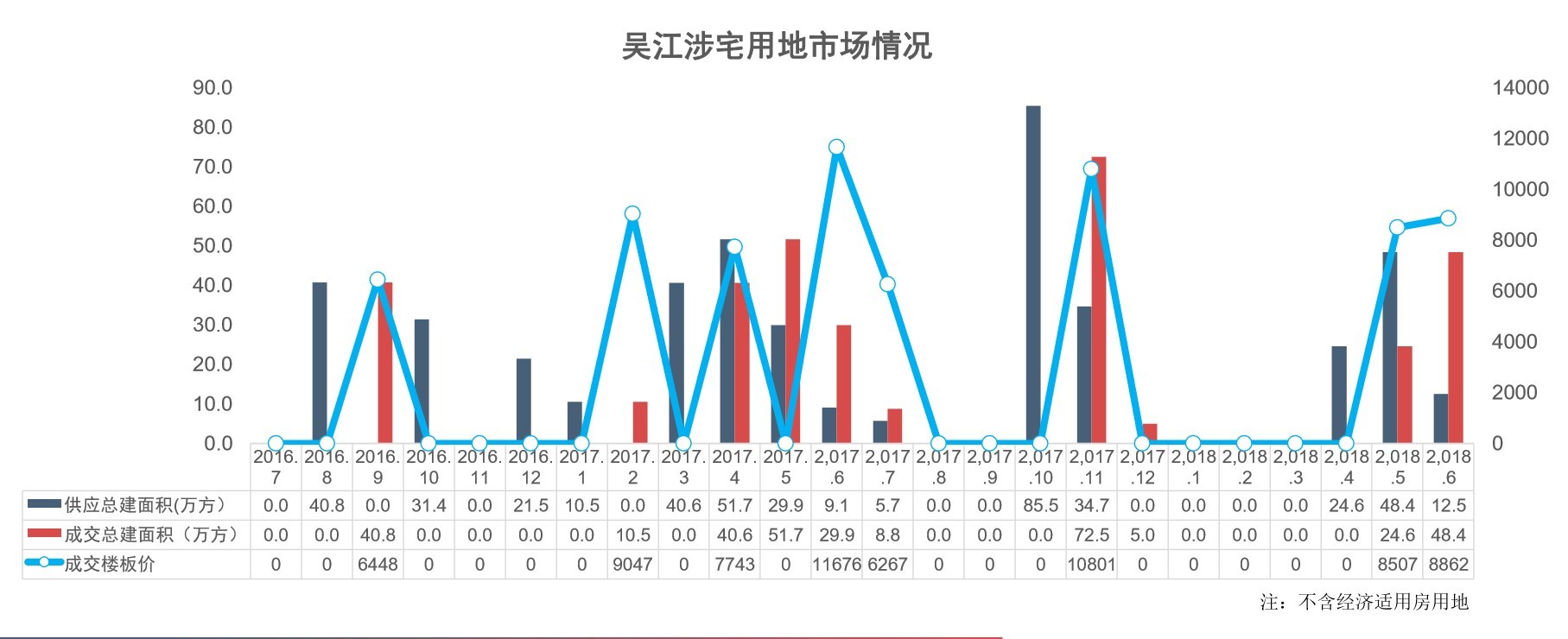

1、吴江土地市场

吴江供地量充足,前6月供地量建筑面积86万方左右,作为环沪城市及苏州刚需基地,房企关注度高, 拿地需求量仍旺盛,土地成交价格稳定且仍有上升空间

从今年以来成交地块来看,由于起拍价的提高, 整体成交溢价率有所下调,其中太湖新城与运东开发区部分地块楼板价均超10000元/㎡。

地块编号 位置 面积

2、吴江住宅市场/商品住宅市场

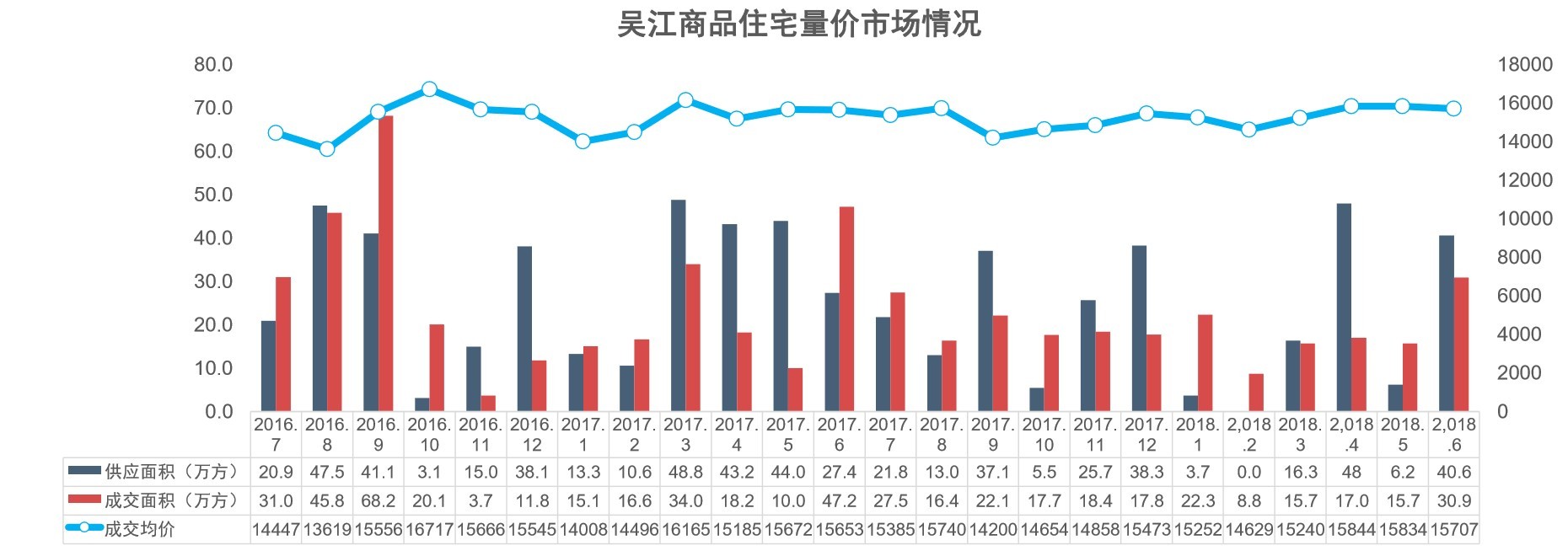

前6月供应量同比下滑38%,市场成交量同比下滑21%,供应量下滑带来成交下滑,供求比1.02,市场 供求均衡;上半年住宅均价15503元/㎡,与去年同期基本持平。

3、存量房行情。

自17年6月开始,由于月均流速加快,去化周期回落明显,18年后,随着大量低价项目的清空,市场流转速度减缓,未来的市场库存量及去化周期仍将维持高位波动。

整体存量集中在太湖新城、盛泽、城南、汾湖地区,但城南及太湖新城作为城市型板块去化周期健康,依托环沪投资需求的汾湖限购之后存量去化周期提升

土地端:吴江供地量充足,房企关注度高,拿地需求量仍旺盛,价格仍 有上行空间。

住宅市场量价:前6月市场成交量同比下滑21%,供应量同比下滑38%, 供求比1.02,市场供求均衡(由于供应量下调较明显所致)。

存量市场:18年后,随着大量低价项目的清空,市场流速减缓,未来的市场 库存仍将维持高位波动

价格

下半年,整体价格企稳

政策 目前政策已经很严厉,市场调 整到位,政策加码的概率较低。

供应 由于政策影响及土地市场的降 温,下半年,供应将维持上半 年百万方左右的供应量,整体 供应维持稳定

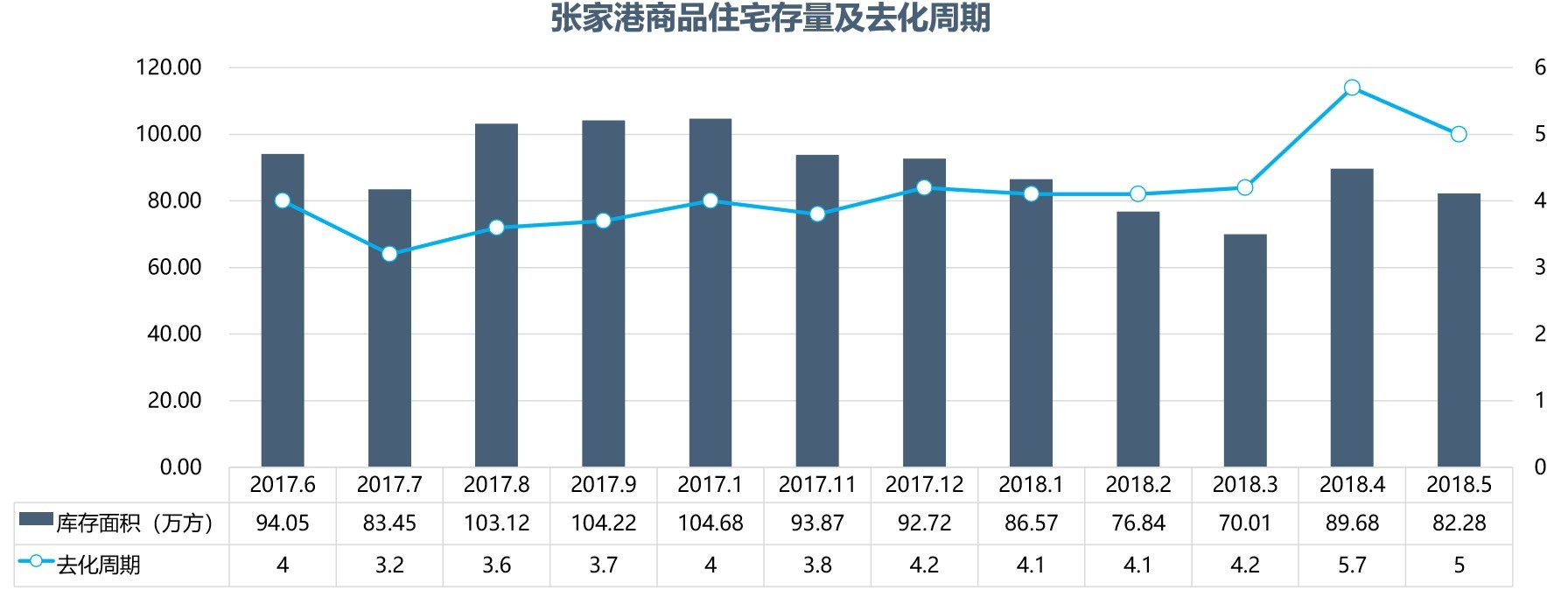

张家港市场情况及趋势研判

1、土地市场

张家港2018年预计推出166.5万方经营性用地,土地市场供求两旺,2017年土地价格屡创新高,土 地市场热度居高不下,随着起拍价攀升,2018年房企拿地逐渐谨慎。

从今年以来成交地块来看,由于起拍价提高,整体溢价率较2017年有所降低,品牌房企拿地意愿从今年以来成交地块来看,由于起拍价提高,整体溢价率较2017年有所降低,品牌房企拿地意愿高

2、住宅成交量

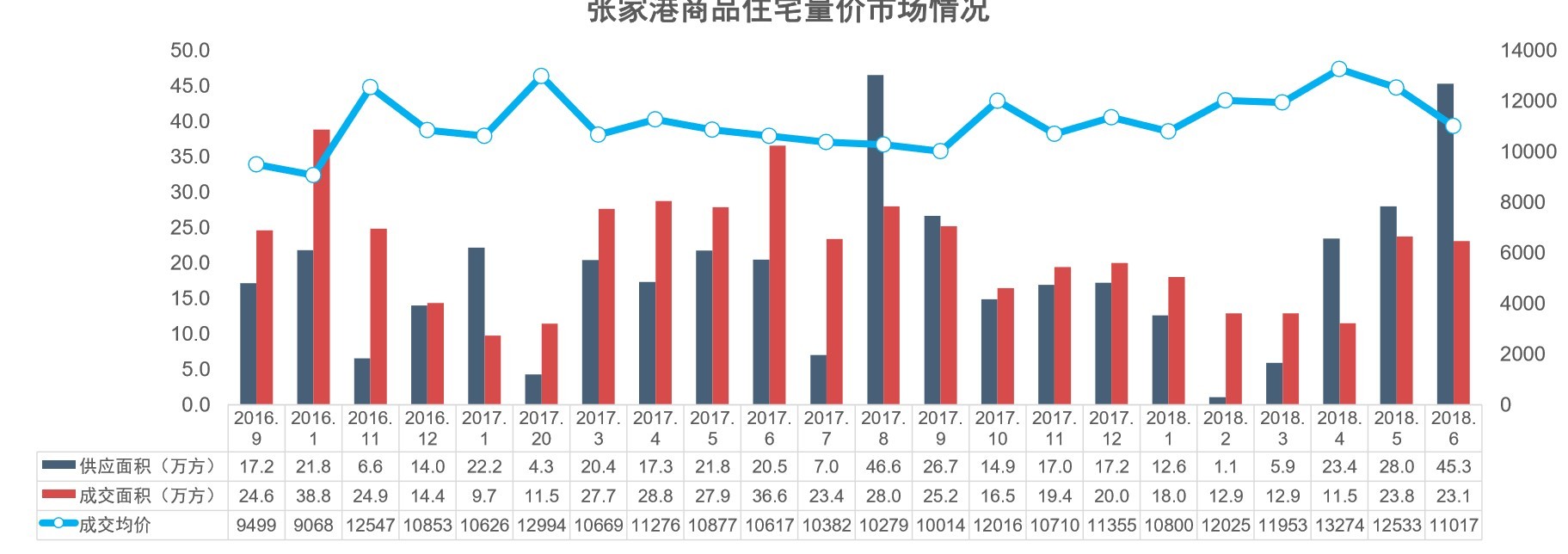

张家港是供应决定成交的市场,2018年上半年总供应116万㎡,同比增加9%,供应增加主要在二季度; 总成交102万㎡ ,同比下滑28%;由于乡镇项目增多,价格小幅上涨9%。

整体存量目前82万方,处于低位水平,存量主要集中在市区(世茂九溪墅)和乡镇(以塘桥、锦 丰、金港为主)板块,去化周期5个月,目前市场健康。

目前整体存量主要集中在市区(占比48%),其次为锦丰镇(17%) ;市场去化情况较好,各区域库 存低位,去化周期都相对较短。

土地端:土地供求相对平衡,成交价格较为平稳;近期众多品牌房企进入 张家港市场,拿地节奏较为紧张。

住宅市场量价:2018年上半年总供应116万㎡,总成交102万㎡ ,商品 住宅价格波动性小幅上涨。

住宅产品结构:主要集中于120-144㎡以及180㎡以上面积段;商品住宅 更趋向于大面积改善市场

存量市场:新项目陆续入市,市场存量持续走高,去化无政策约束,市场依 旧健康;

土地 张家港政府会加大土地供应,土 地供应更偏向于市区、高新区和 金港等区域。

政策 苏州首个限售城市。 市场稳定,目前暂无其他调控 趋势

供应 随着去年拿地项目推出,预计下 半年张家港将会加大供应量

成交 下半年,市场热度依旧,成交 量将根据新项目入市价格发生 小幅变化。

价格 随着去年高价拿地项目入市, 下半年价格预计将小幅上涨。

还没有评论,快来发表第一个评论!

© 2014-2024 喜马拉雅 版权所有