【基金】葛兰:医药上行期里最极致的收益?

渐近投资研究院社群小助手微信:touyan1234

1、投资方向以医药为主,细分行业上偏好其他医药医疗、化学制药、中药生产、生物医药,持仓风格偏向大盘成长。从相关性角度出发,投资者应当重点关注其他医药医疗、化学制药、生物医药Ⅱ、大盘成长、中药生产等方向的变动。

2、个股偏好龙头,长期重仓爱尔眼科、恒瑞医药、药明康德、泰格医药、长春高新等行业龙头,具有高ROE、高PE以及高PB属性,属于公募基金热门股。

3、投资风格偏成长价值。持股集中度一般,换手低。投资方法偏自下而上,基本没有宏观维度的择时倾向。

4、对于医药基金,长期业绩显著超过同类主动型基金和同类指数的平均收益。行业上行期收益:葛兰>同类主动基金平均收益>同类指数平均收益;行业下行期收益:同类指数平均收益>同类主动基金平均收益>葛兰。

5、葛兰的优势在于选股能力强,医药行业上行期能够获取领先的阿尔法收益和贝塔收益,但劣势在于下行波动风险较高,最终结果就是牛市涨地多,熊市跌地也多。

正文:

我们重点关注葛兰独立管理的中欧医疗健康混合A(003095)、中欧明睿新起点混合(001000)、中欧医疗创新股票A(006228),下文分析将以中欧医疗健康混合A(003095)(以下简称基金)为分析对象。

一、 投资偏好分析

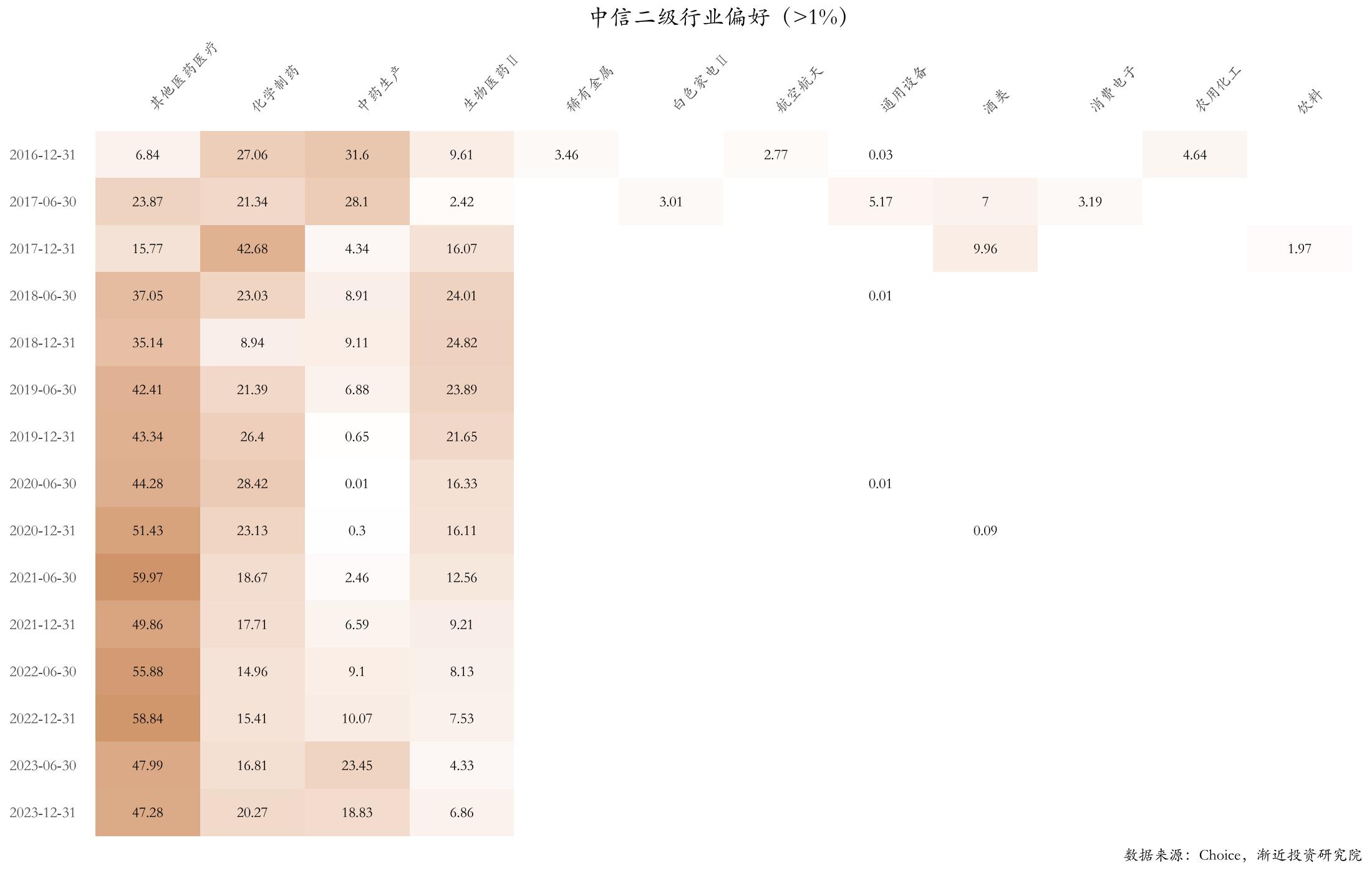

从偏好行业来看,葛兰自从担任基金经理以来就以医药为主要的投资方向,长期偏重于投资其他医药医疗、化学制药等细分方向,早期重仓生物医药,不过最近几年由于集采政策的影响将部分仓位则转向中药。

根据全部持仓最新数据,占比最高的中信一级行业是医药(93%)。占比超过7%的中信二级行业是其他医药医疗(47%)、化学制药(20%)、中药生产(19%)、生物医药Ⅱ(7%)。

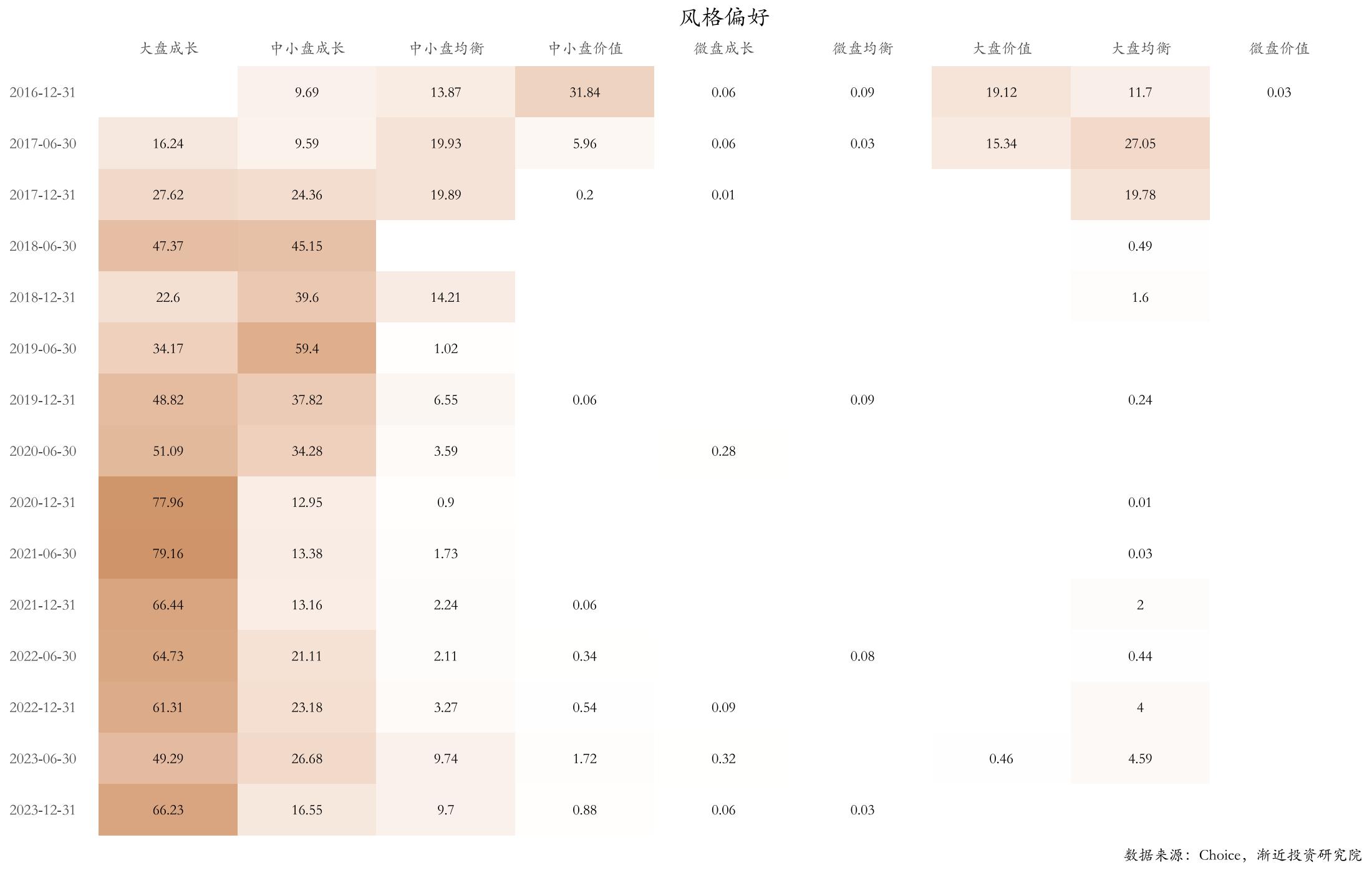

从偏好风格来看,葛兰的持仓风格偏好经历了从中小盘成长到大盘成长的转变,早期基金的持仓主要是中小盘医药股,持仓风格主要偏向中小盘成长。自2019年开始基金的持仓开始转向大盘医药股,持仓风格也转向大盘成长。

目前最新全部持仓中占比超过10%的风格是大盘成长(66%)、中小盘成长(17%)、中小盘均衡(10%)。

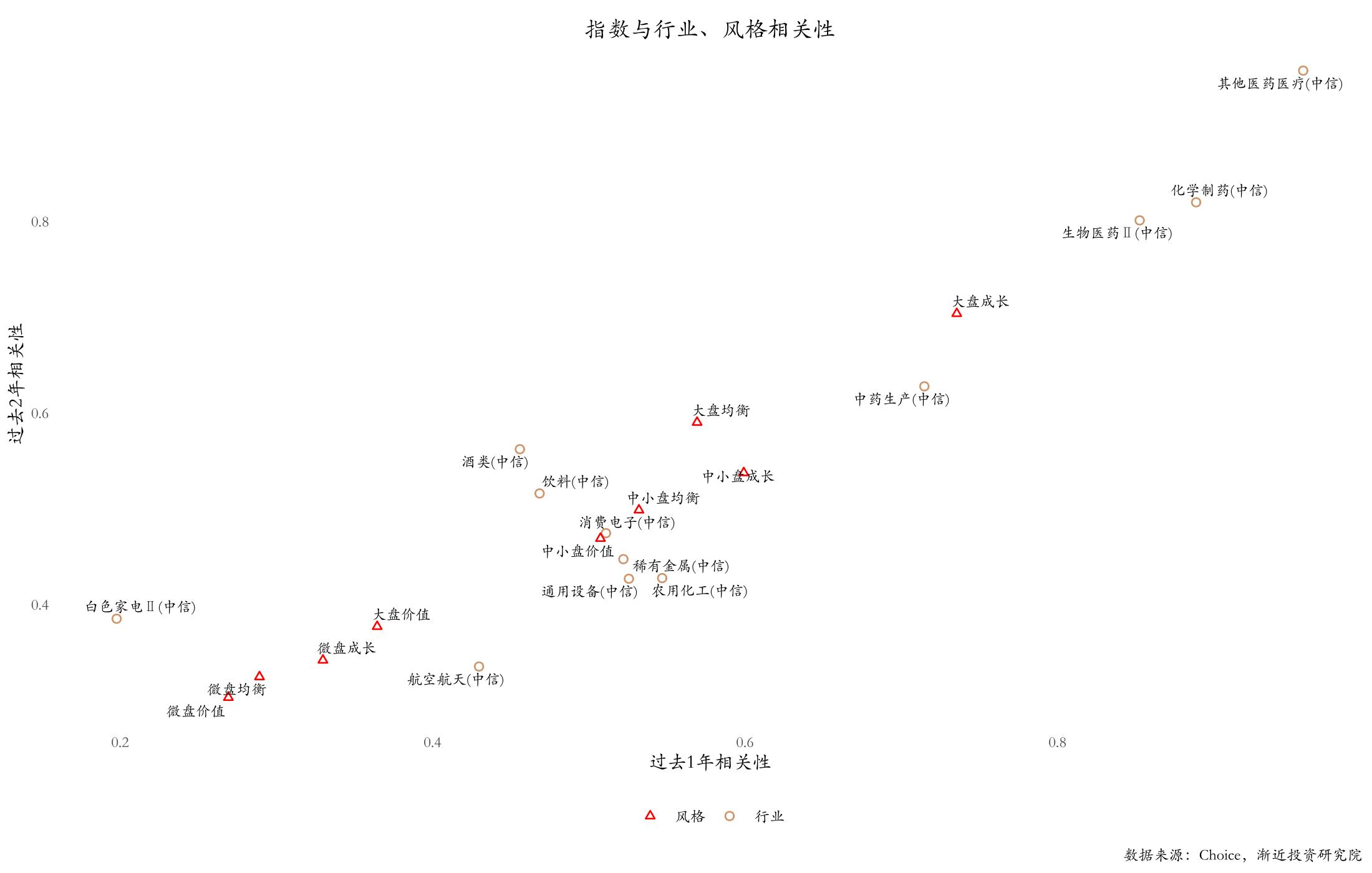

从过去2年相关性来看,其他医药医疗(0.96)、化学制药(0.82)、生物医药Ⅱ(0.80)、大盘成长(0.70)、中药生产(0.63)和基金的相关性较强。从过去1年相关性来看,其他医药医疗(0.96)、化学制药(0.89)、生物医药Ⅱ(0.85)、大盘成长(0.74)、中药生产(0.71)和基金的相关性较强。投资者应当重点关注其他医药医疗、化学制药、生物医药Ⅱ、大盘成长、中药生产等方向的变动。

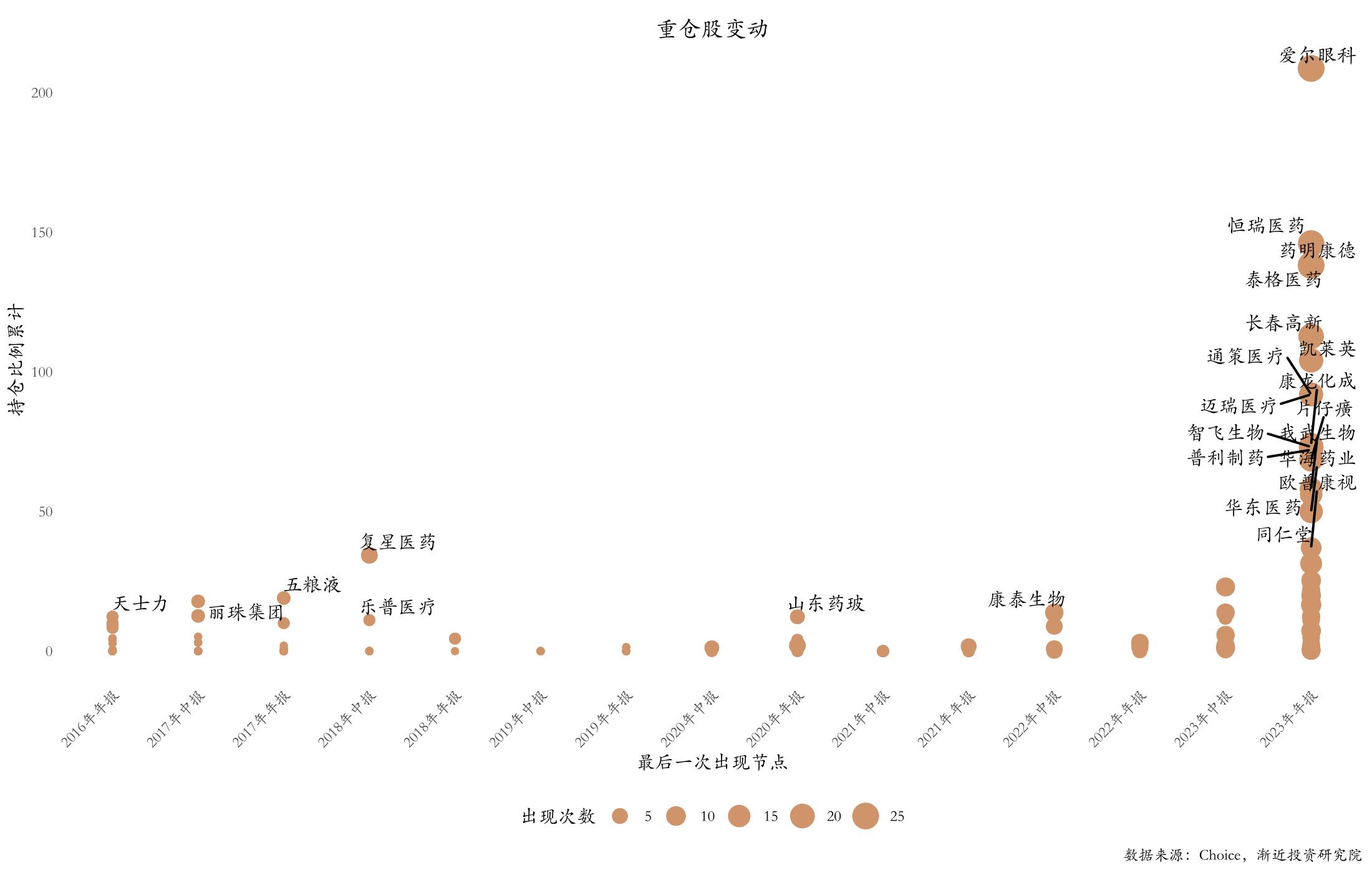

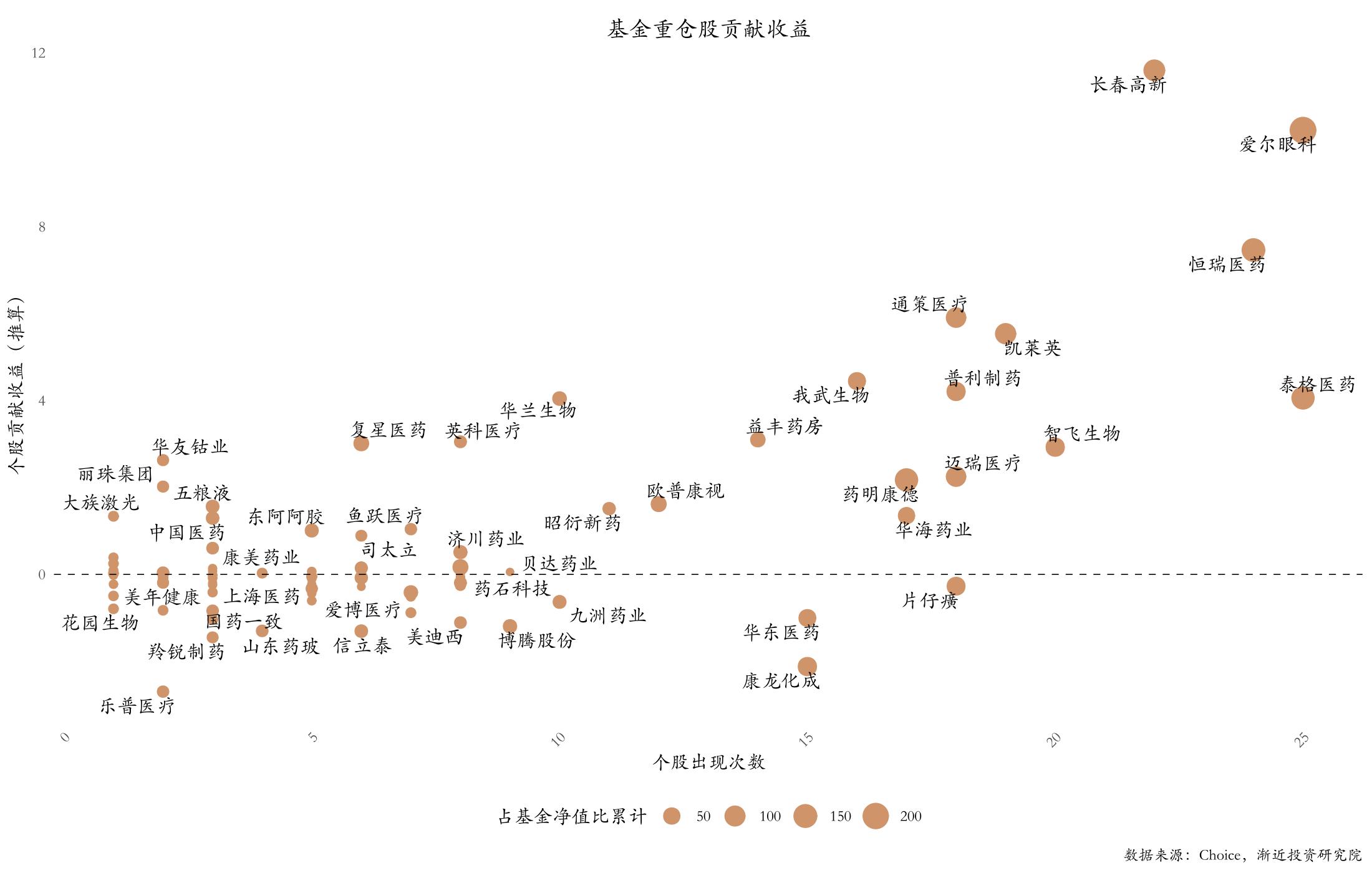

从具体持仓标的来看,葛兰长期偏好的个股主要是爱尔眼科(25次持仓,占比合计209%)、恒瑞医药(24次持仓,占比合计146%)、药明康德(17次持仓,占比合计139%)、泰格医药(25次持仓,占比合计138%)、长春高新(22次持仓,占比合计113%)。根据我们的推算,对基金收益贡献最多的个股分别为长春高新、爱尔眼科、恒瑞医药、通策医疗、凯莱英。

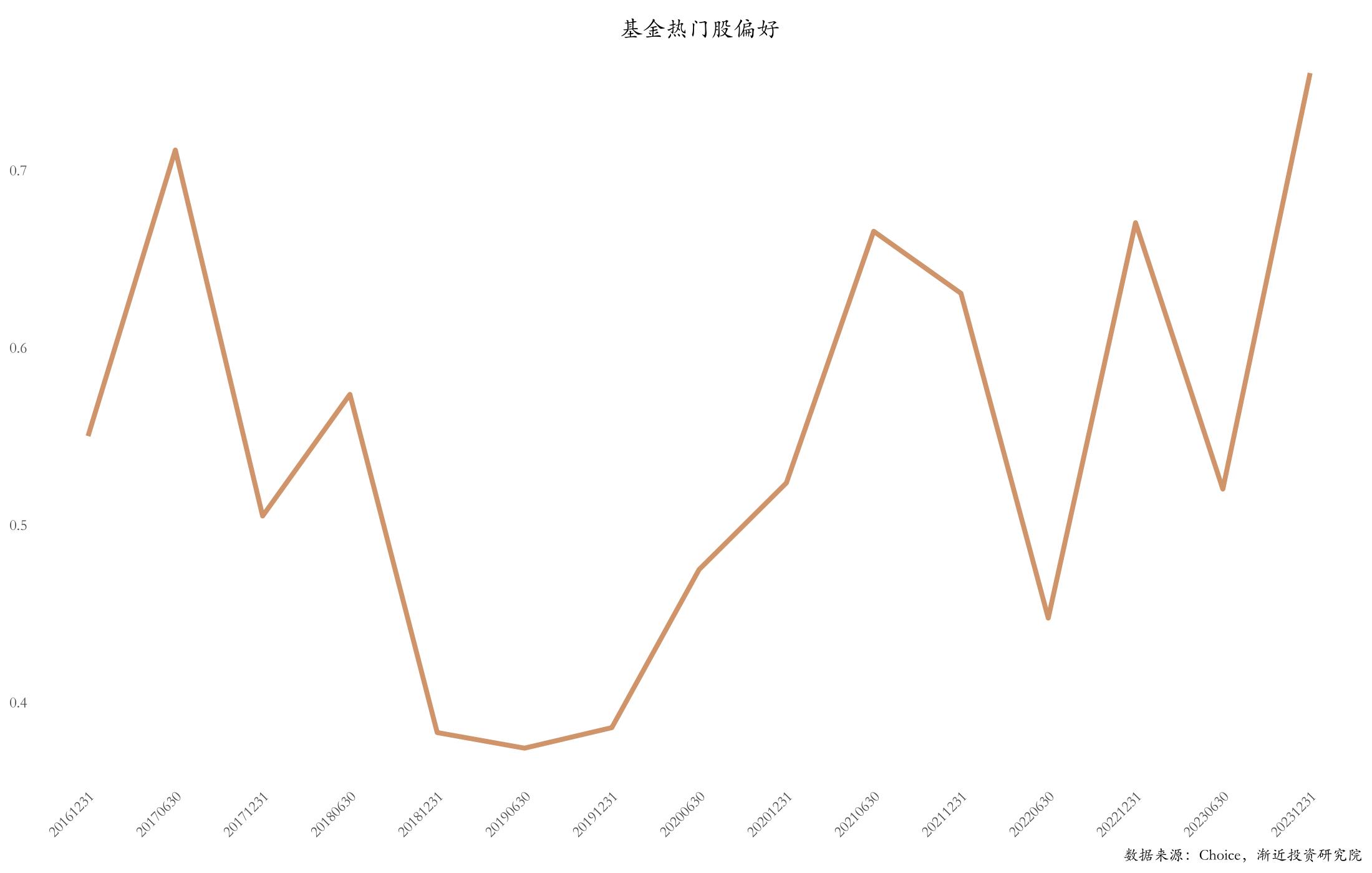

从持仓个股的情况来看,葛兰偏好个股具有典型的高ROE、高PE以及高PB属性。根据我们计算的热门股偏好指数,过去4年基金热门股偏好指数平均为58.60%,葛兰在早期以中小盘医药股为主,因此持仓大多都不是公募热门股,她在2020年之后才将持仓方向转向公募热门股。

二、 收益区间分析

从历史业绩来看,自2016年至今持有半年以上收益平均值以及中位数均为正,正收益概率最低为48.52%,最高为53.78%。最大可能亏损为52.19%,最大可能收益为317.71%。

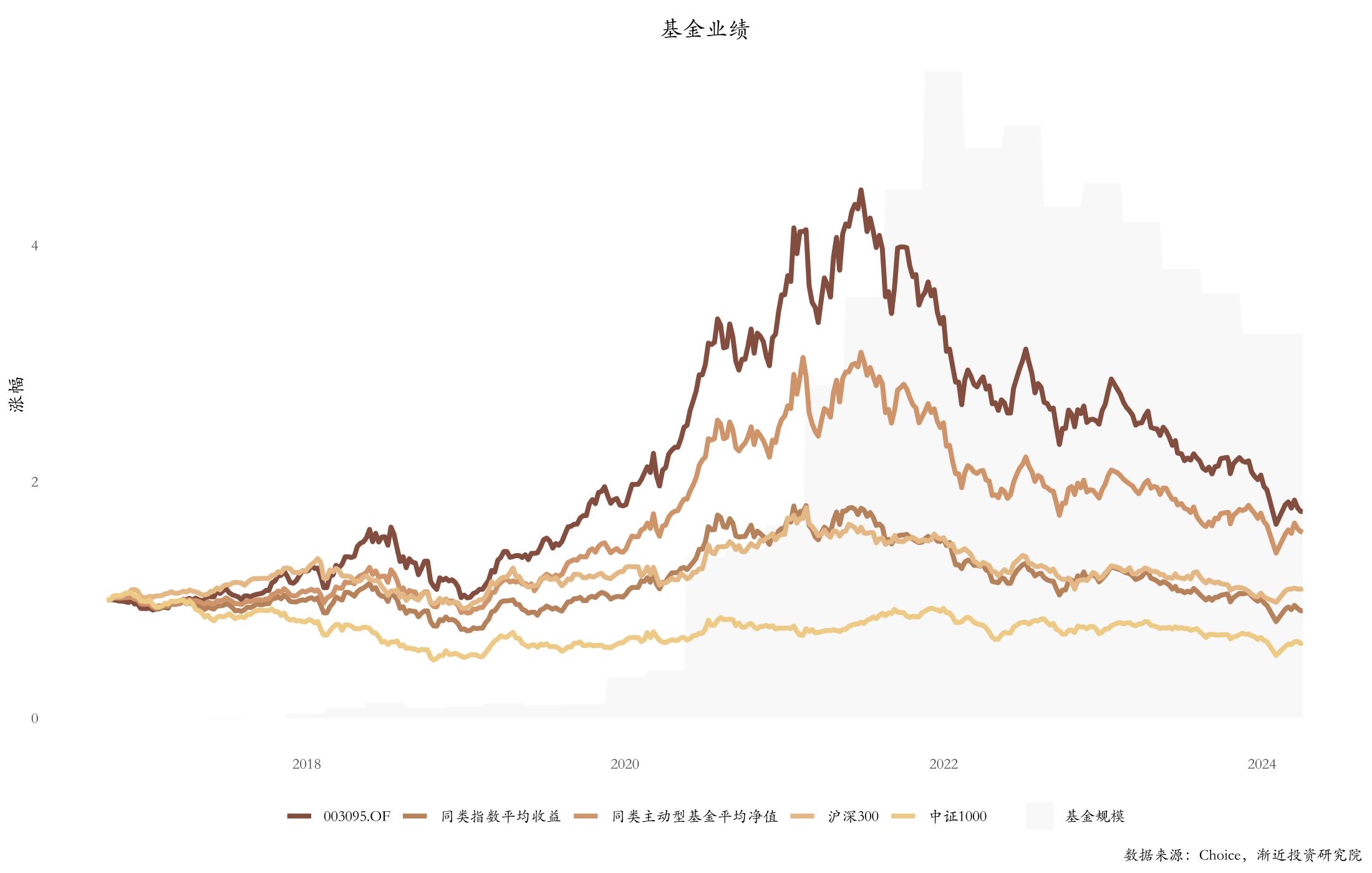

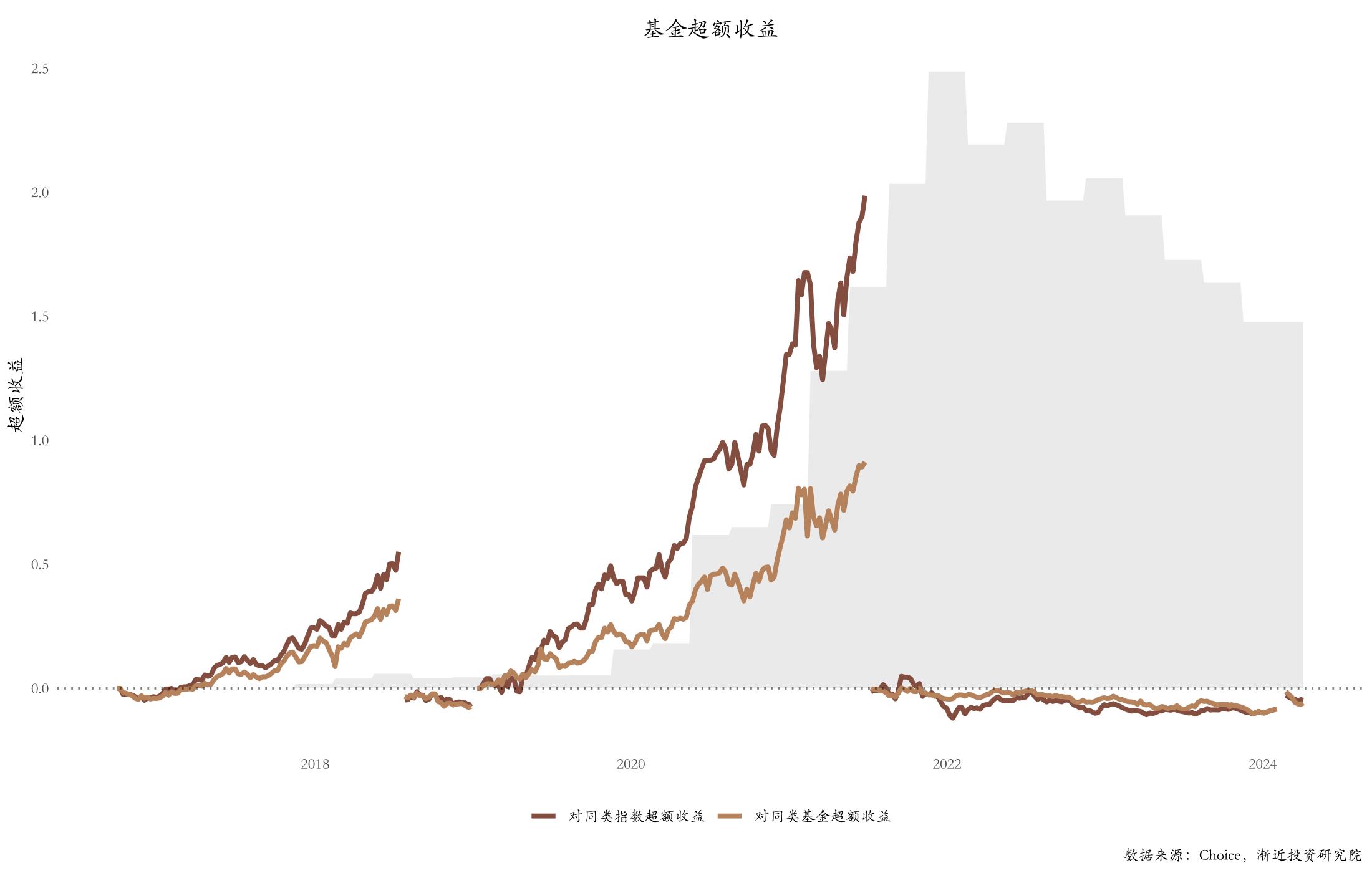

从2016年至今的收益来看,基金全周期业绩对同类指数平均收益的超额收益为82.65%,对同类主动型基金平均净值的超额收益为16.59%,对沪深300的超额收益为63.77%,对中证1000的超额收益为108.96%。

基金跑赢了同类指数平均收益、同类主动型基金平均净值、沪深300、中证1000。全周期基金业绩排名分别为同行业基金(17/246),同风格基金(90/1846),全部基金排名(171/4054)。

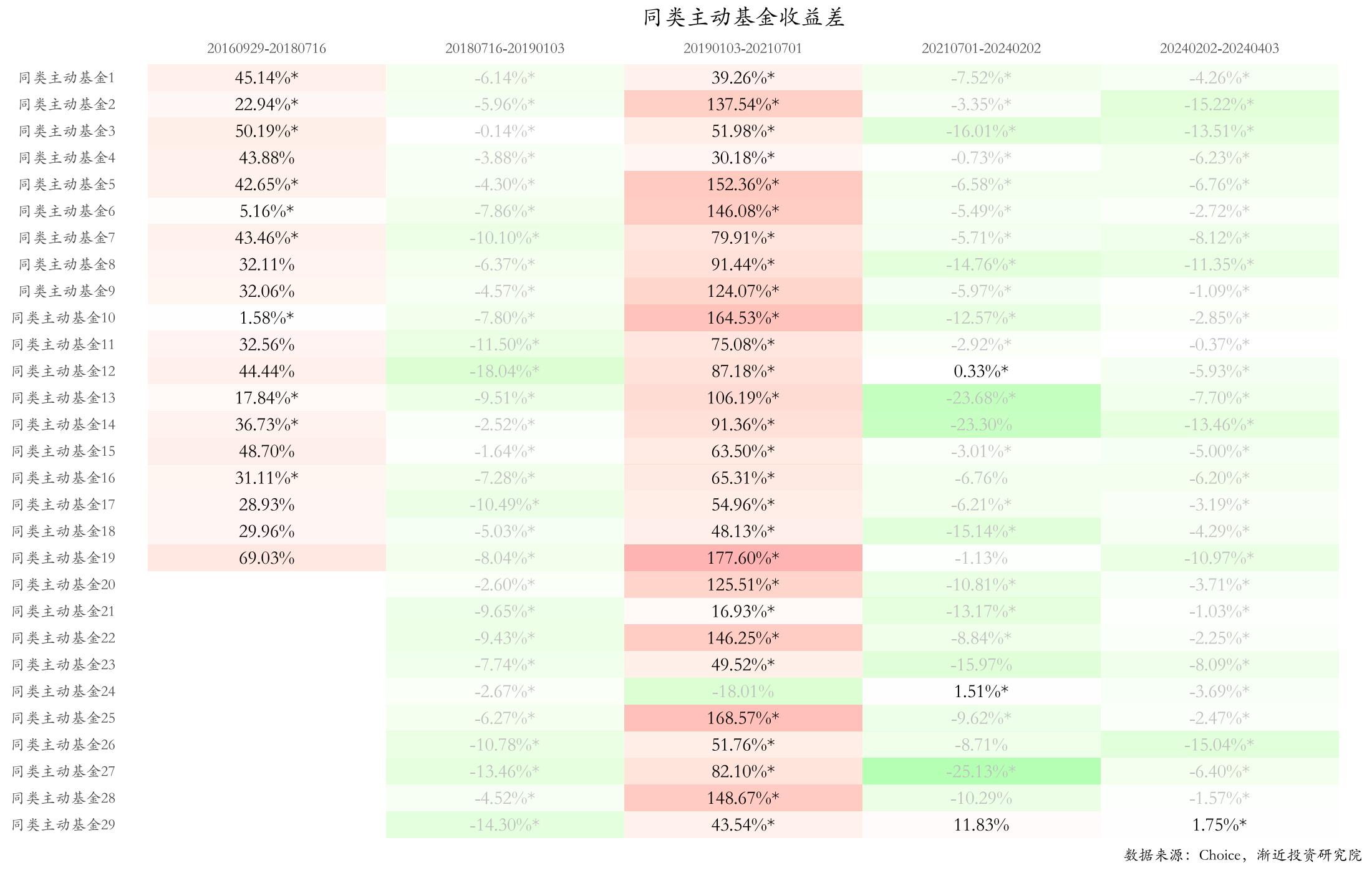

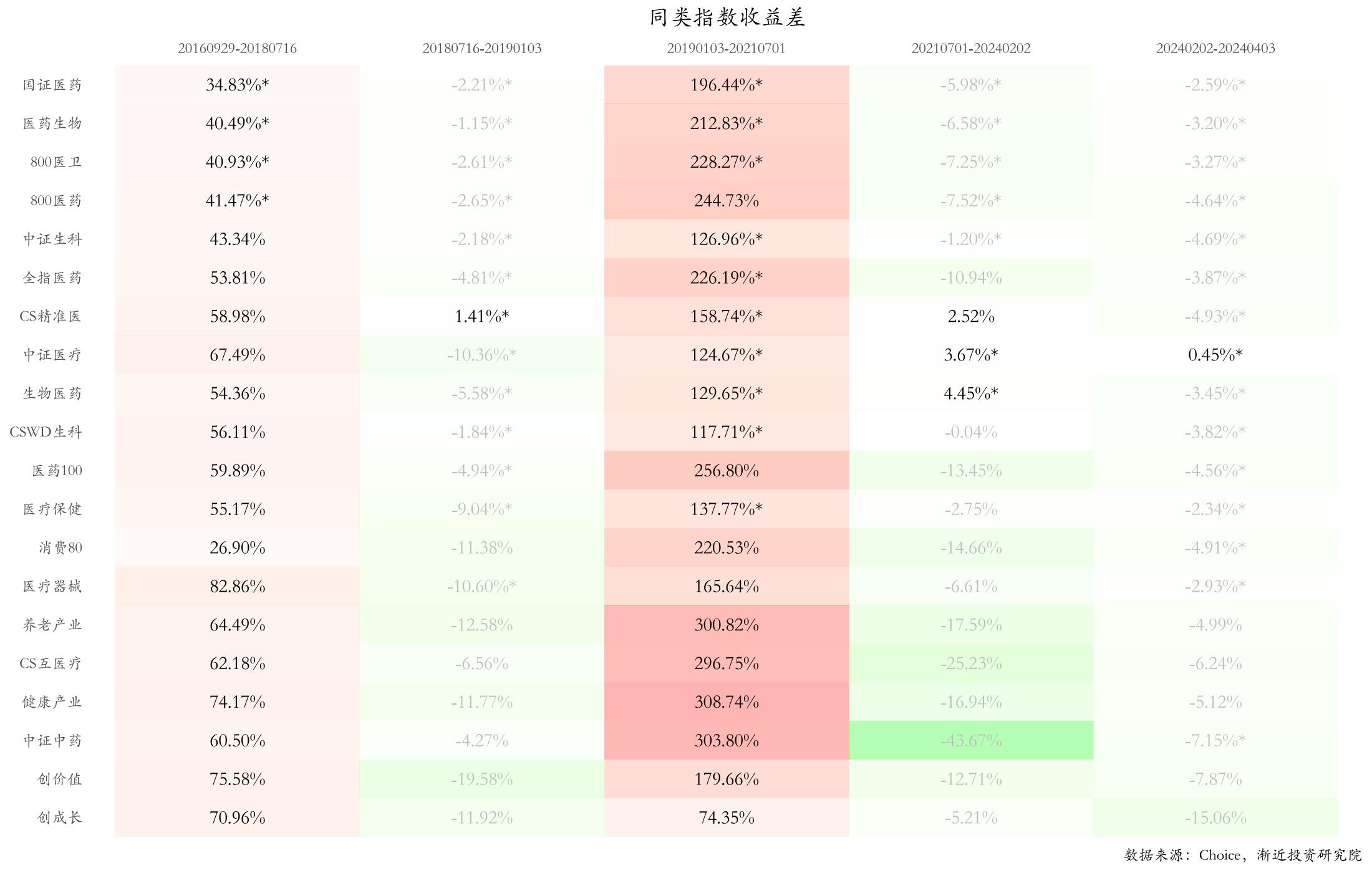

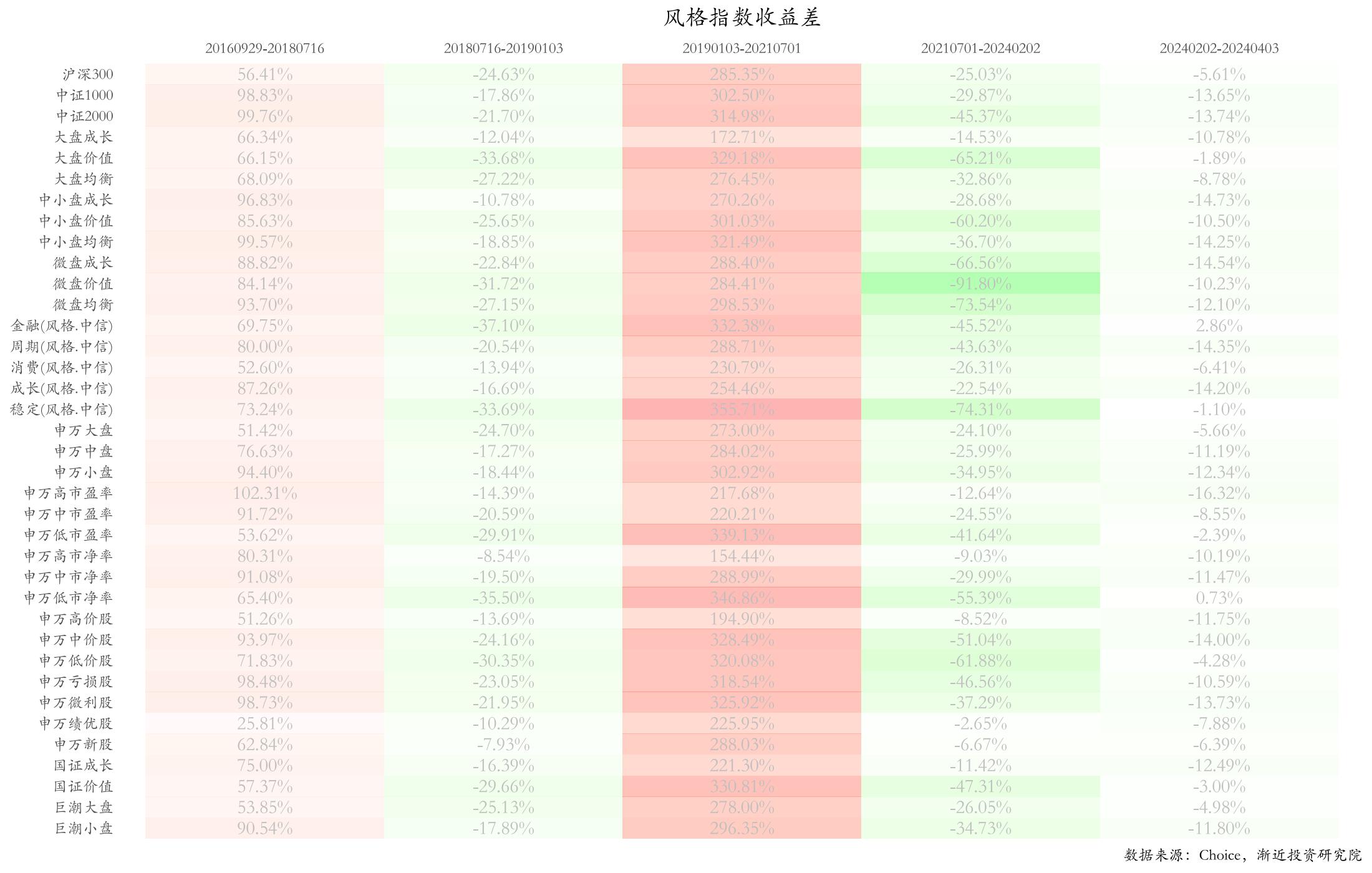

我们选取其中持仓行业以及风格最接近的20只同类指数以及29只同行业主动型基金作为下文数据分析的标的。

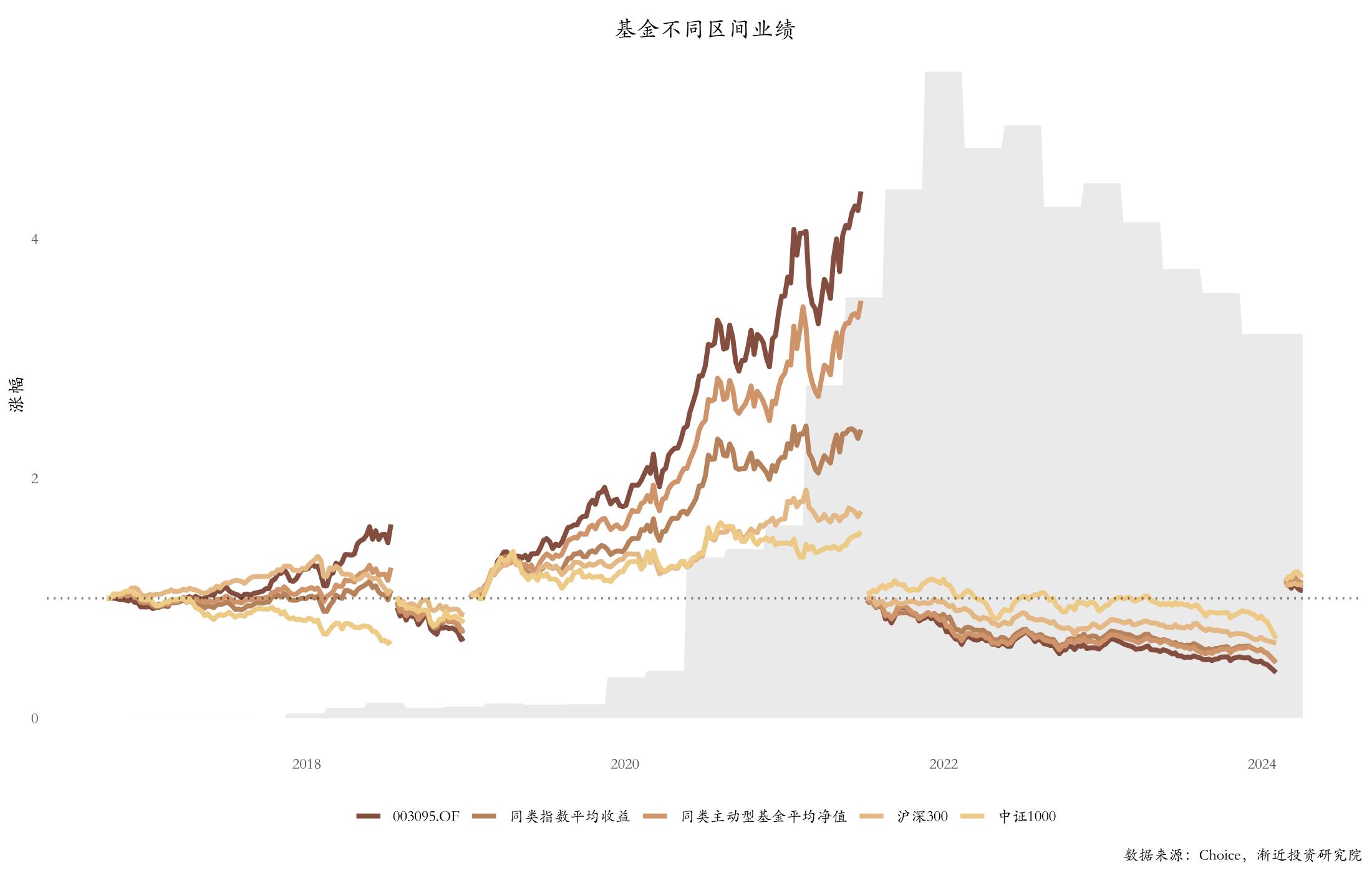

对收益区间进行拆分后,基金创造最多超额收益的区间是2019年1月-2021年7月,基金对同类指数平均收益超额收益为198.67%,基金对同类主动型基金平均净值超额收益为91.23%,基金对沪深300超额收益为266.75%,基金对中证1000超额收益为283.71%。

从29只同类主动型基金、20只同类指数以及37只风格指数的相对收益及相关性分析(>0.9以*号标注)中,基金的收益特征非常明确,在行业上涨的时候能够跑赢所有的同类指数、风格指数以及同类主动型基金,在行业下跌的时候同样跑输所有的同类指数、风格指数以及同类主动型基金。

三、 收益特征分析

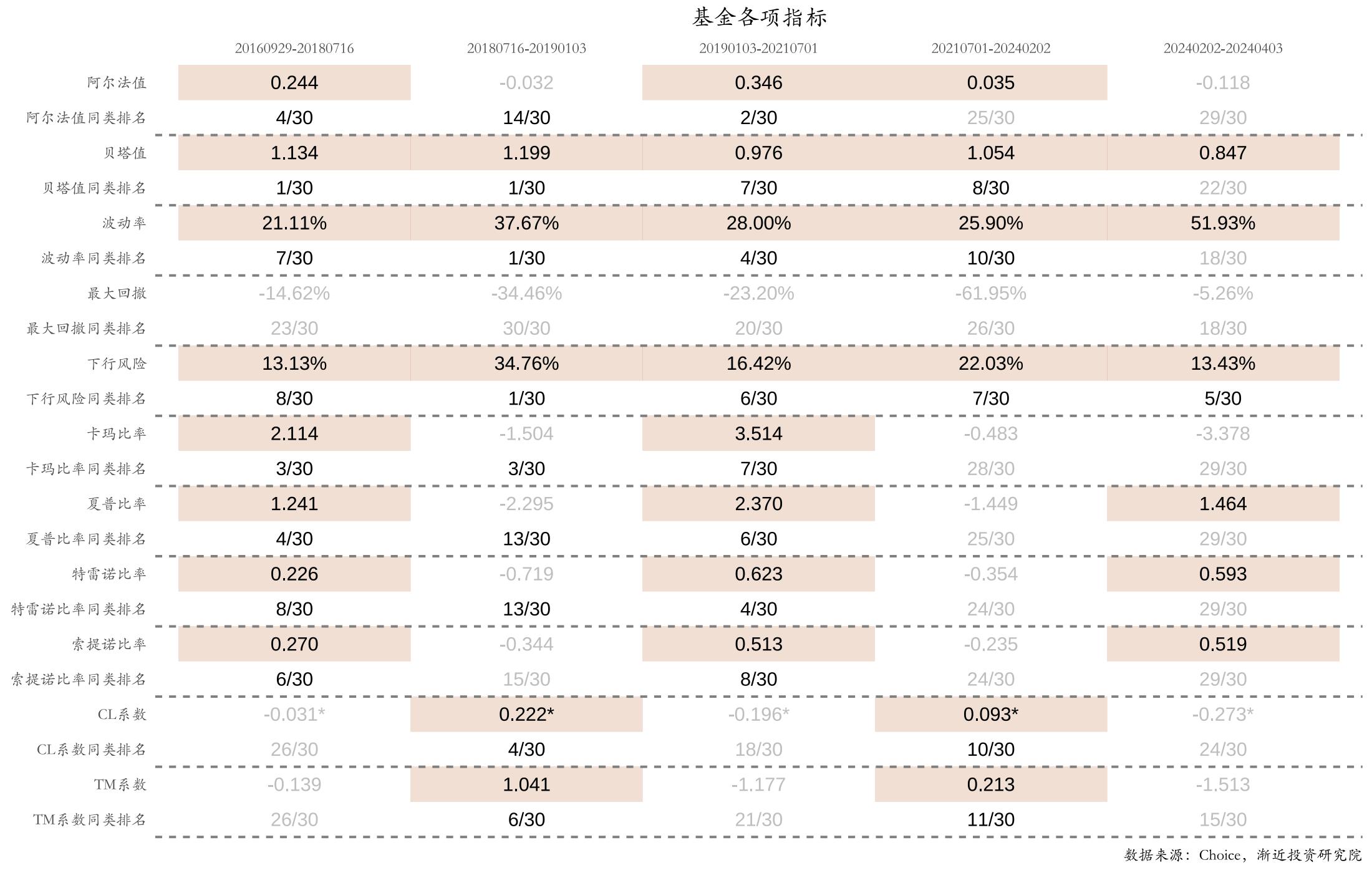

从收益指标(阿尔法值、贝塔值)来看,相较于其他同类主动基金,基金在医药行业上行期有更好的阿尔法收益和贝塔收益。但是在医药行业下行期表现明显靠后。从风险指标(波动率、最大回撤、下行风险)来看,葛兰管理的基金波动大,尤其是下行风险排名非常靠前。从收益风险比指标(卡玛比率、夏普比率、特雷诺比率、索提诺比率)来看,基金在医药行业上行期具有更高的性价比。从择时指标(CL系数、TM系数,P值<0.05以*号标注)来看,葛兰在医药行业下行期有一定的择时效果,但在上行期的择时效果一般。

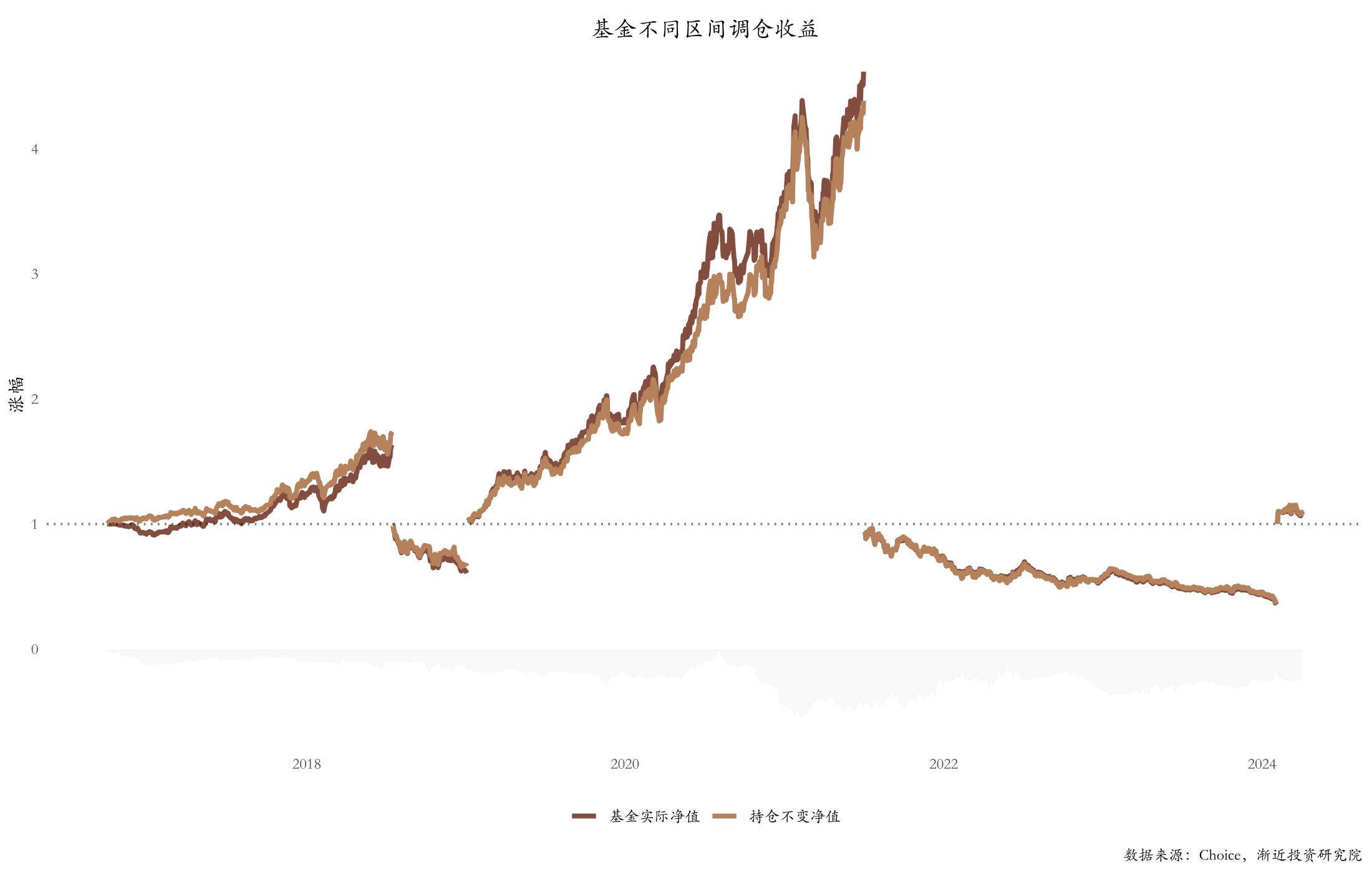

从基金经理调仓收益来看,假定每期基金报告披露持仓之后,基金经理不进行任何操作,可以得到基金持仓不变的净值。自从2016年至今,持仓不变净值对基金实际净值存在明显超额收益,累计超额收益为24.38%。

因此我们可以推测葛兰的调仓行为没有给基金带来交易收益。不过这种情况主要发生在2018年之前,在2019-2021年区间中,葛兰创造过比价明显的超额收益。

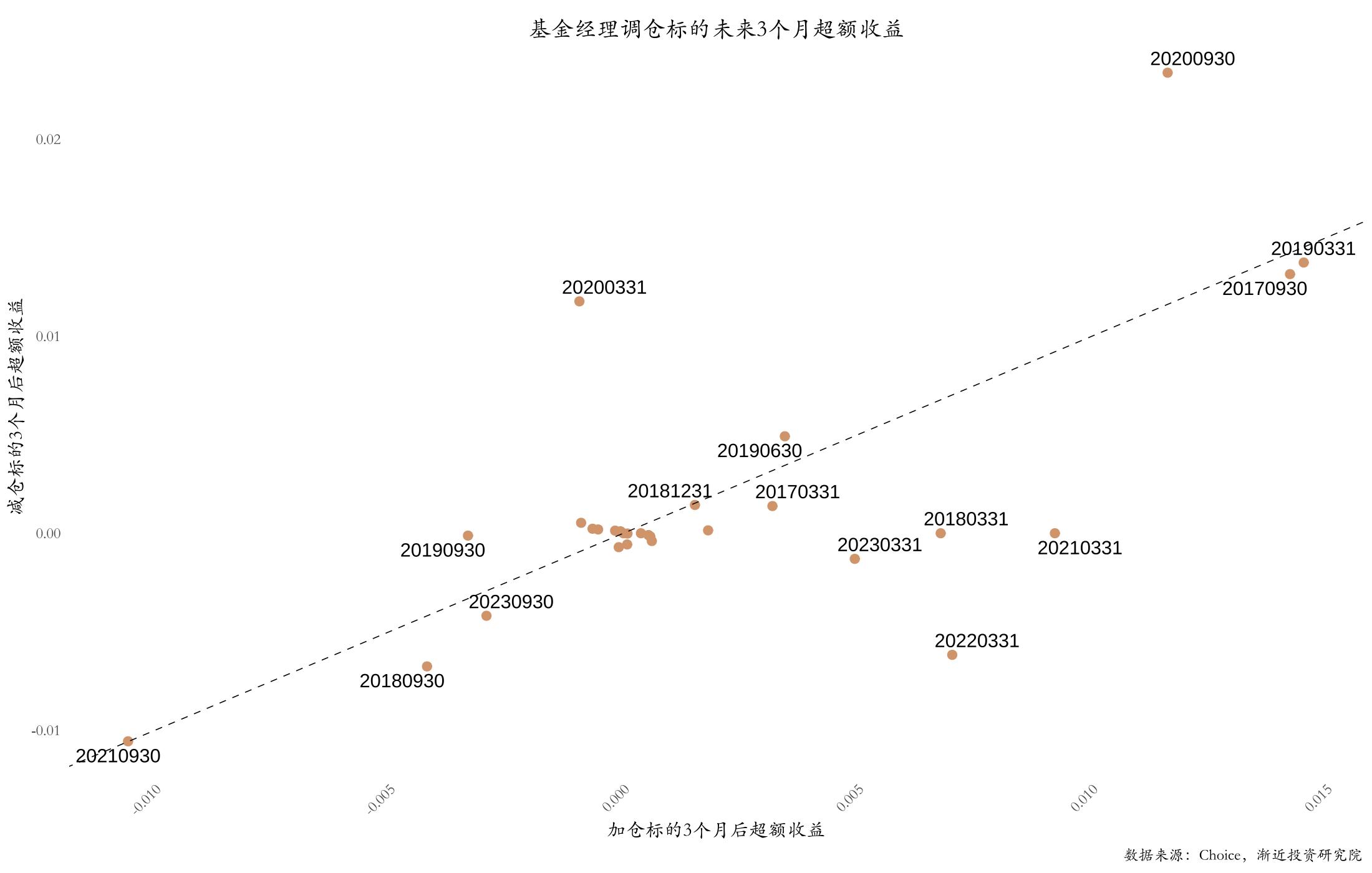

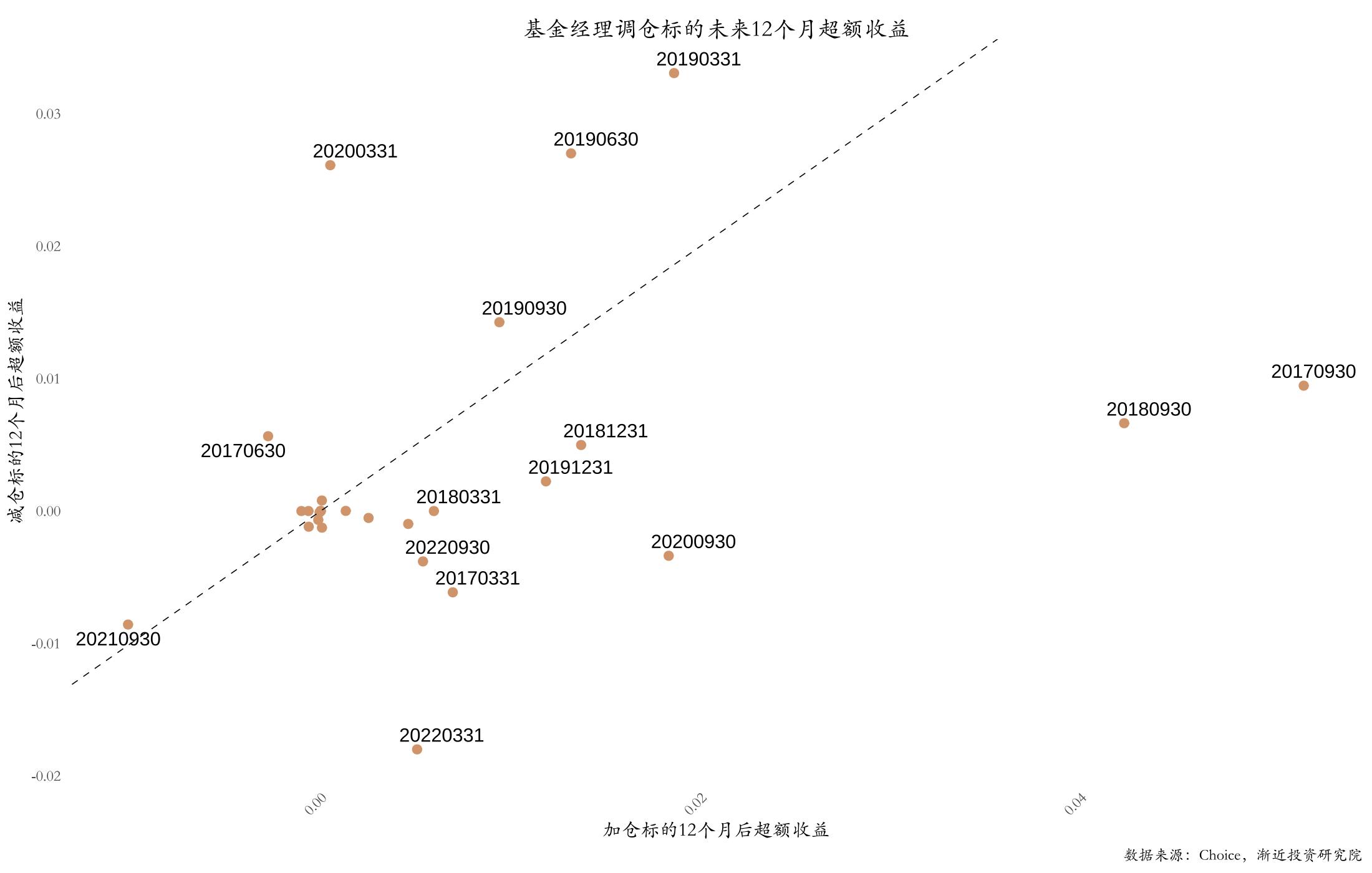

从基金经理不同调仓标的相对行业指数的超额收益来看,在调仓标的未来3个月和12个月的超额收益的维度上,基金经理加仓标的情况明显好于减仓标的。葛兰在选择个股上有很高的胜率。

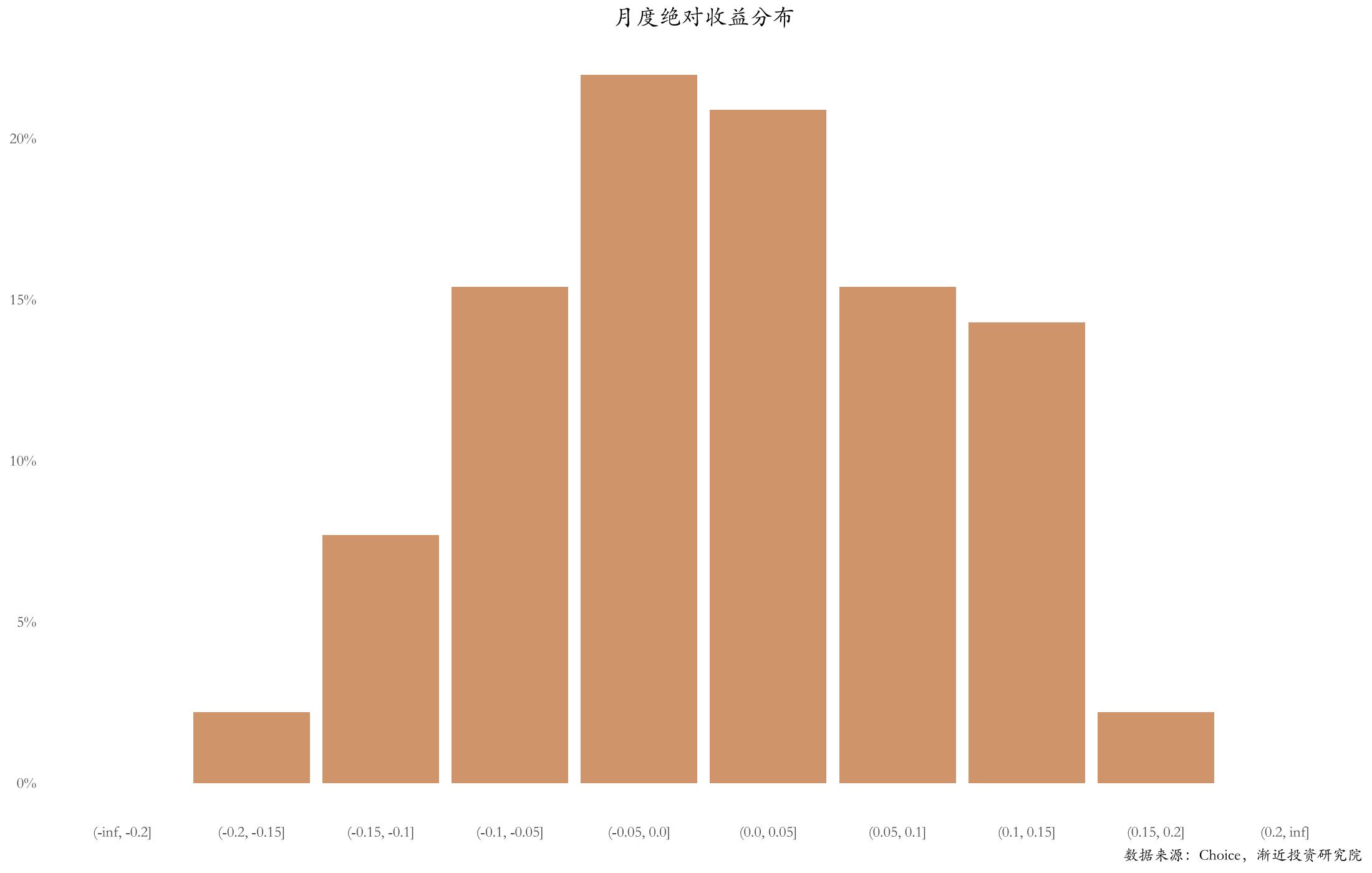

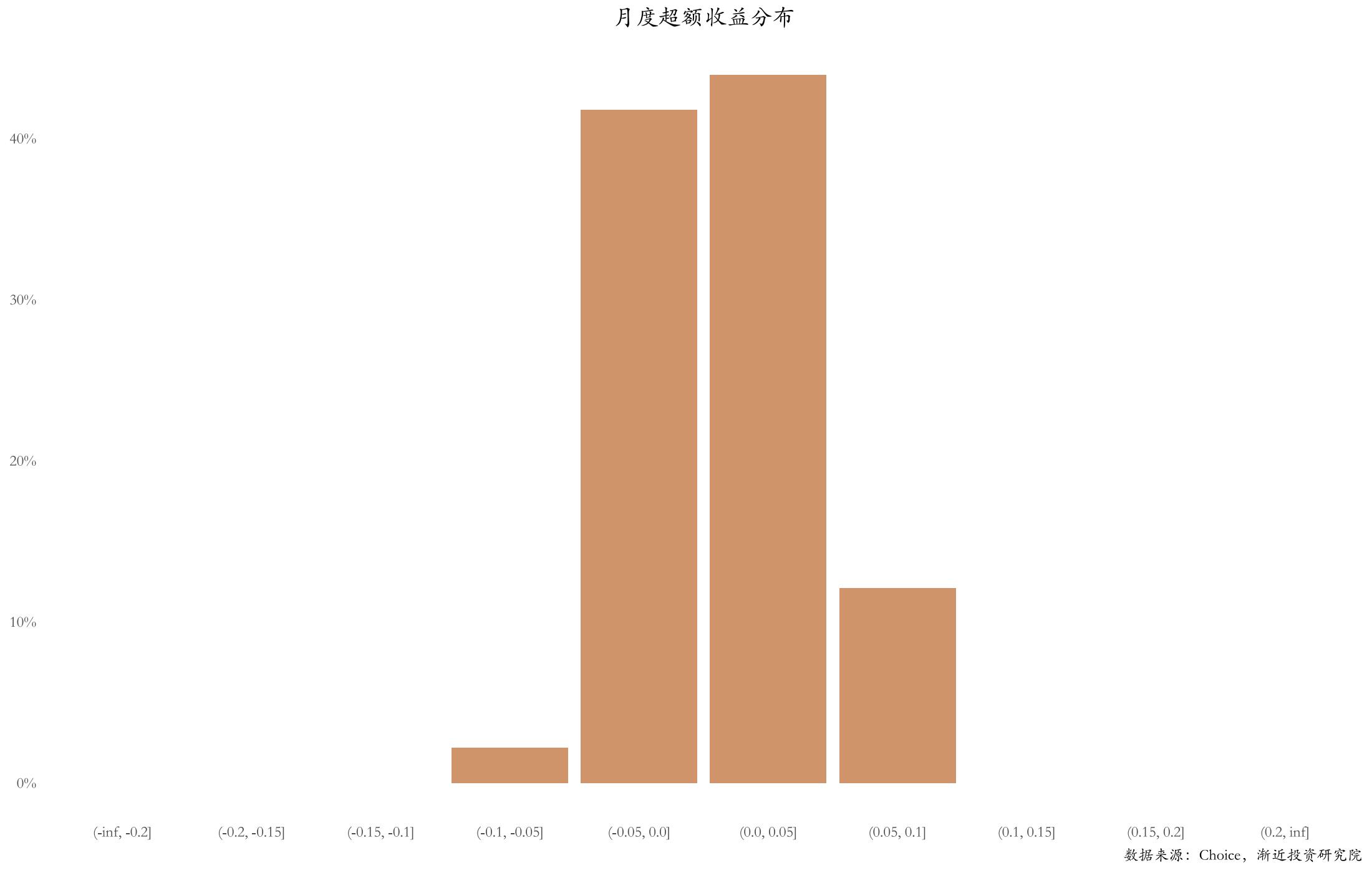

从基金历史收益的分布情况来看,葛兰管理的基金在92个月中有51个月跑赢业绩基准,胜率为55.43%。超过88%的情况下基金的绝对收益主要集中在-10%-15%。

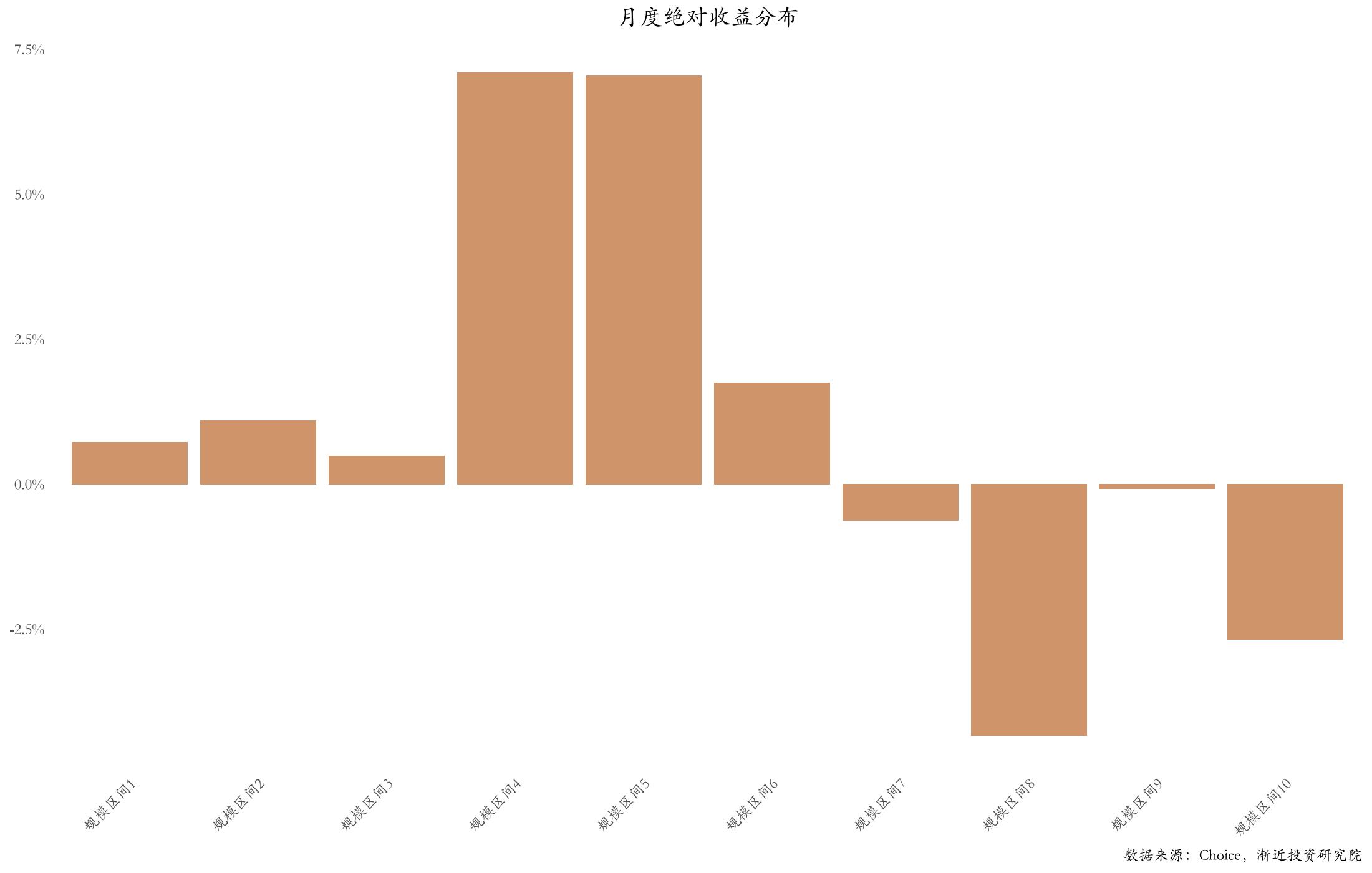

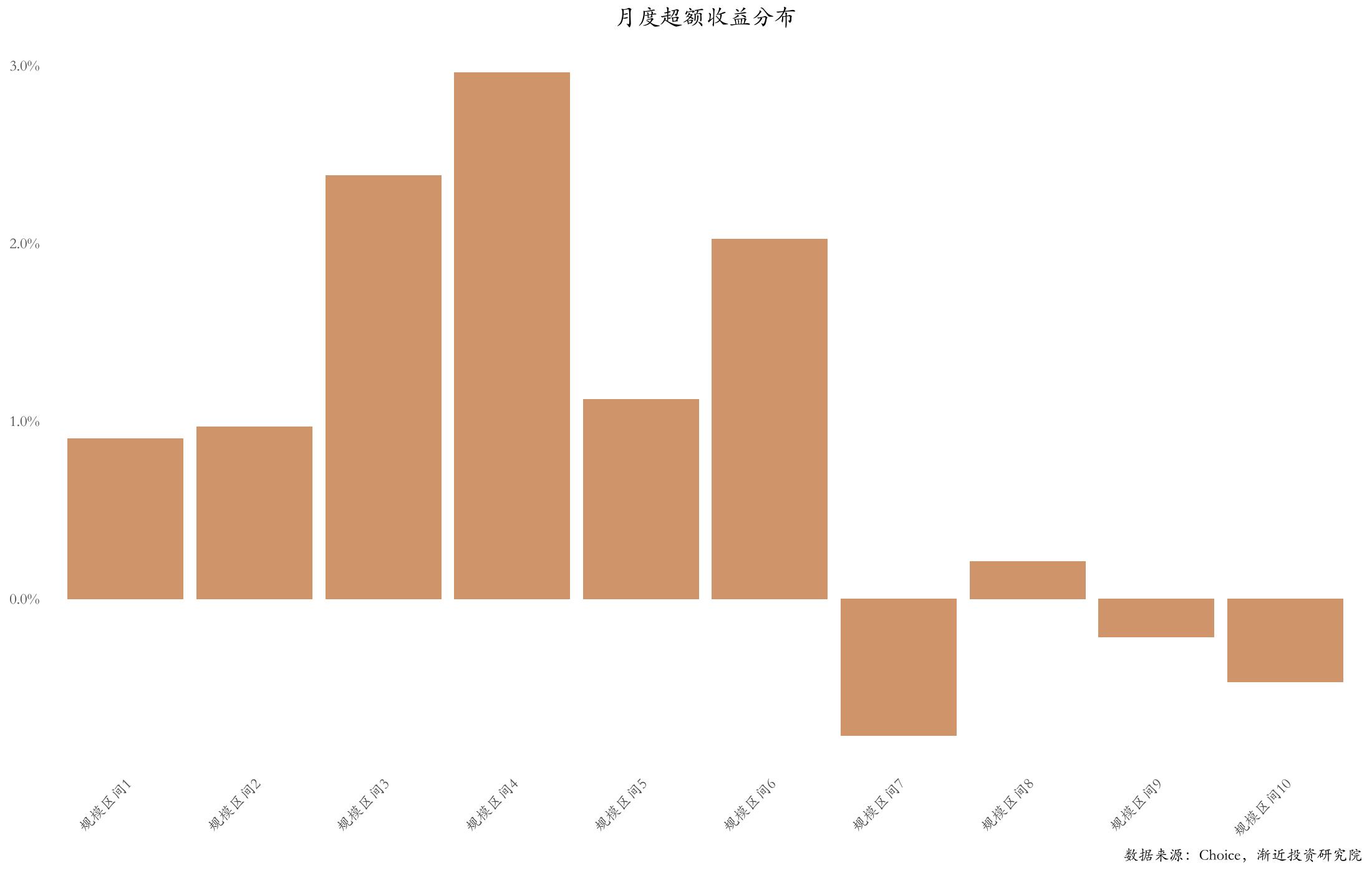

从按照规模划分的分布区间来看,基金的绝对收益、超额收益和规模变动有一定相关性,但考虑到医药行业的下行期和基金规模扩大的区间有所重合,因此我们认为基金规模对基金业绩的影响仍然有待进一步观察。

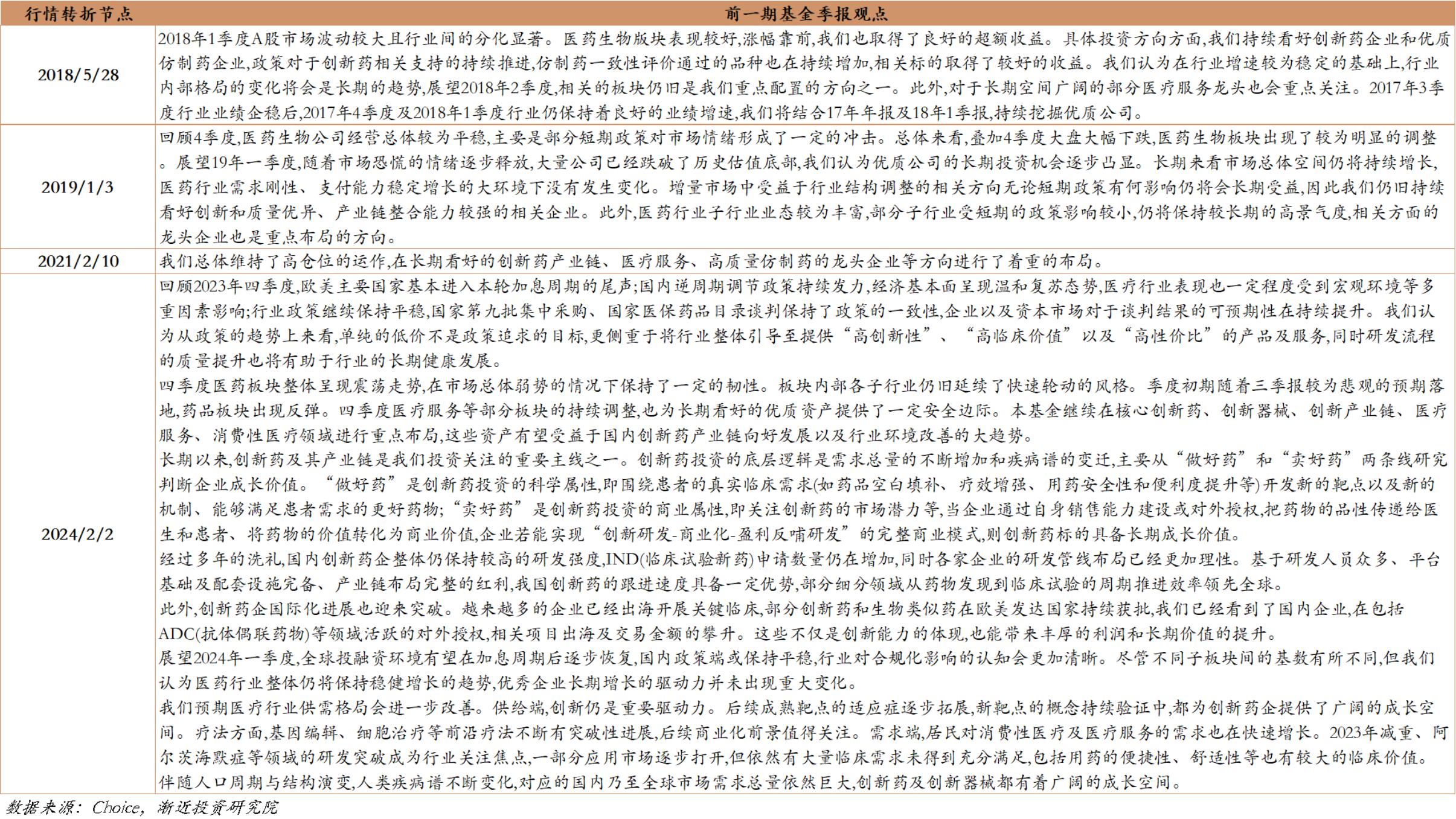

从行情转折节点之前的季报观点来看,葛兰在宏观由牛转熊的阶段并没有提前预判的观点,更多是从医药行业观点出发做方向和个股的选择。

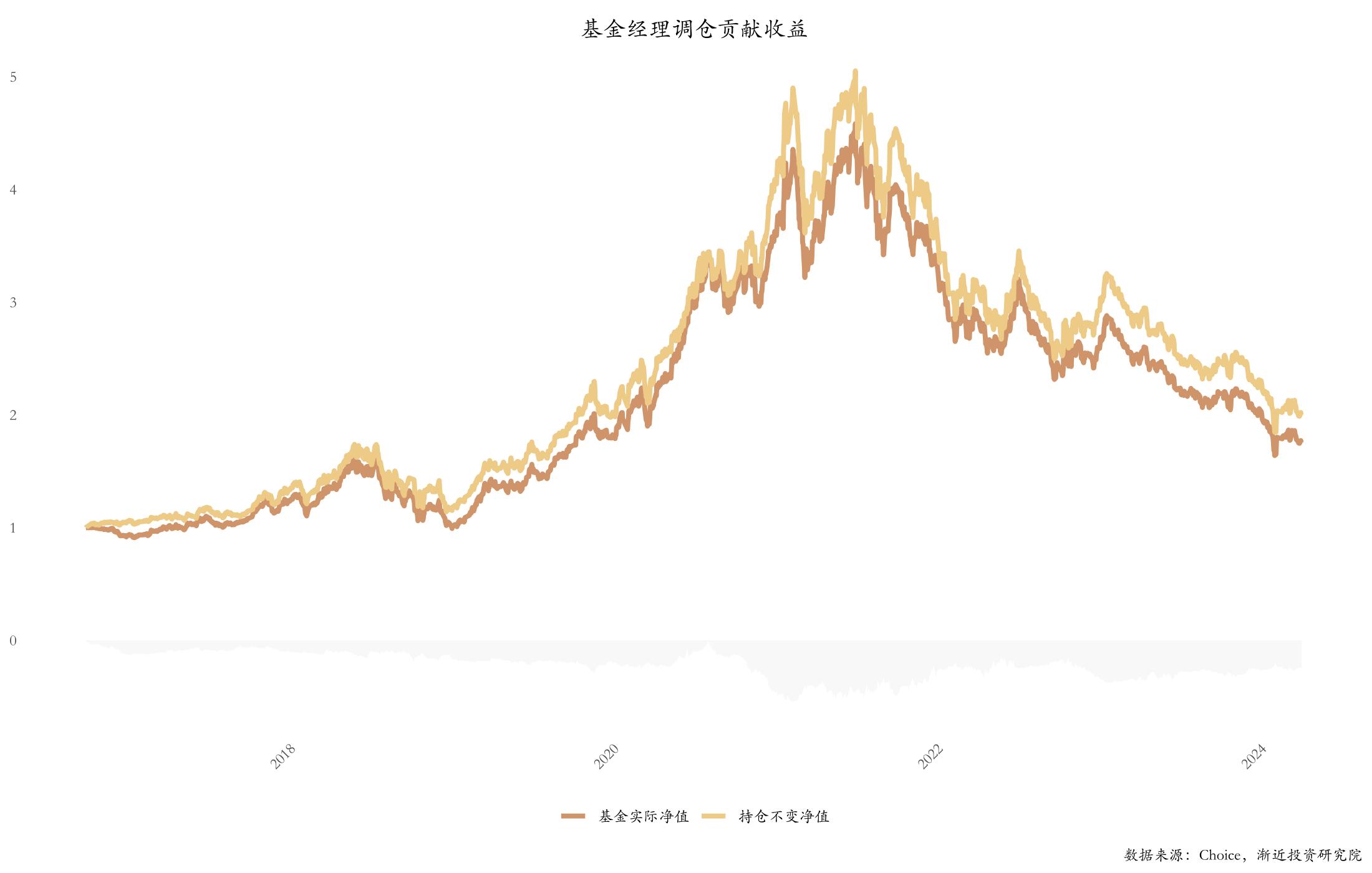

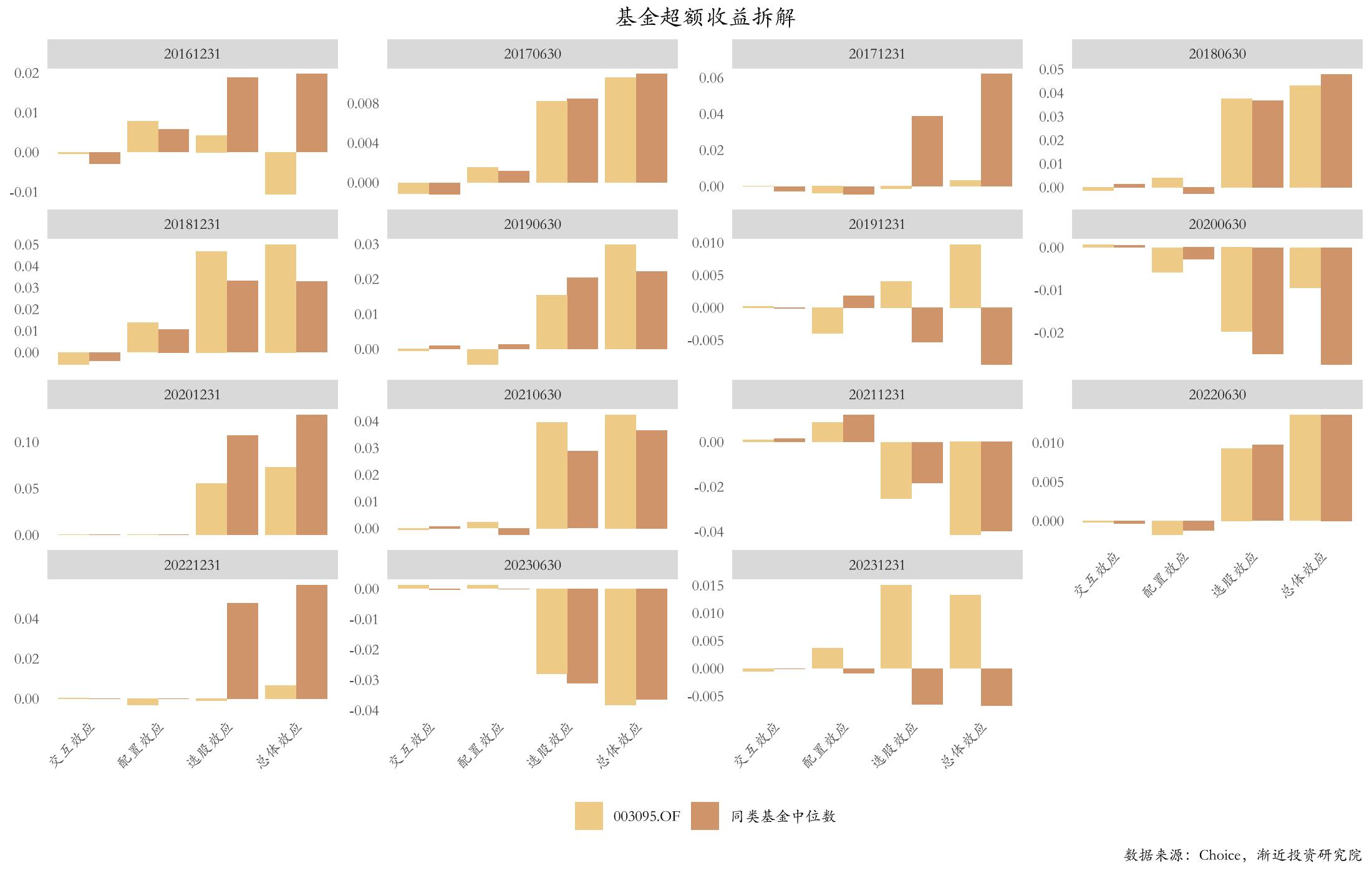

根据Brinson模型拆解基金收益,在半年报及年报披露的节点前后,我们发现葛兰大多数时候都有非常明显的选股效应。

四、 其他

根据最新持仓,目前与基金相似度较高的指数有300医药、全指医药、中证医疗等指数。与基金相似度较高的主动型基金有006228、001717、000831等基金。

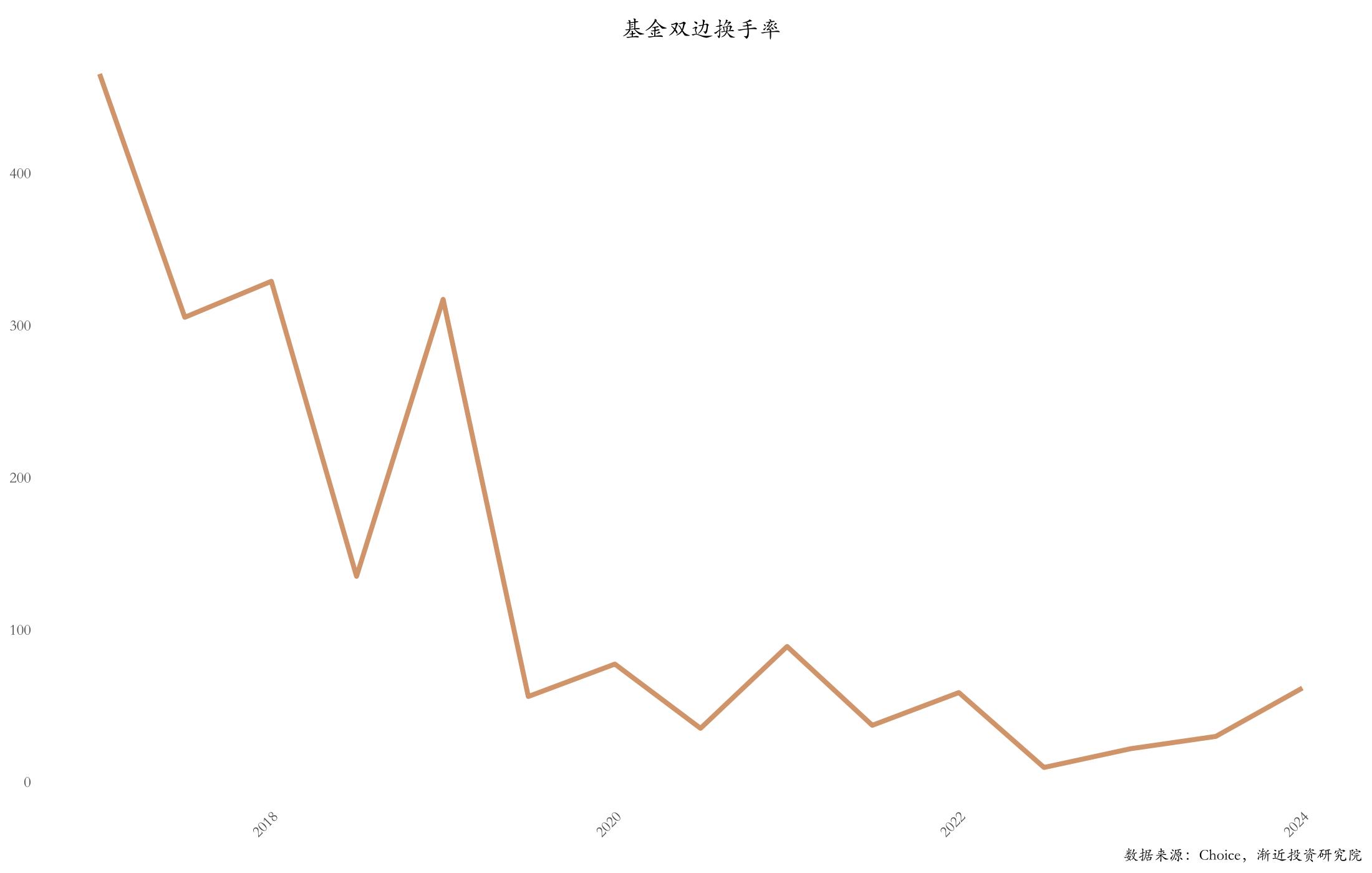

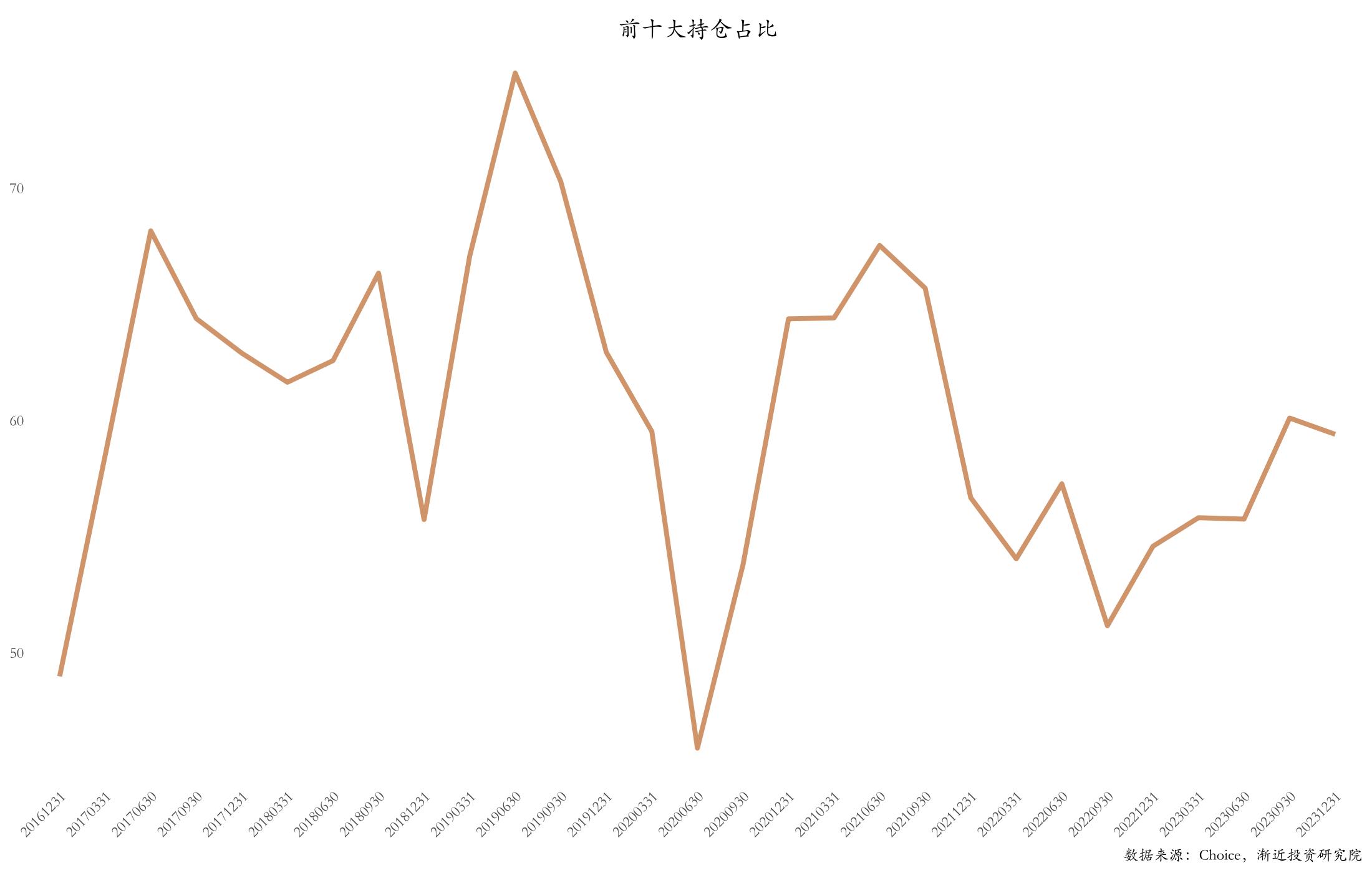

从持仓集中度和换手率来看,基金的持仓集中度一般,持仓偏分散化。最近2年前十大持仓占比平均为56.02%。最近4年基金双边换手率均值为42.94倍。

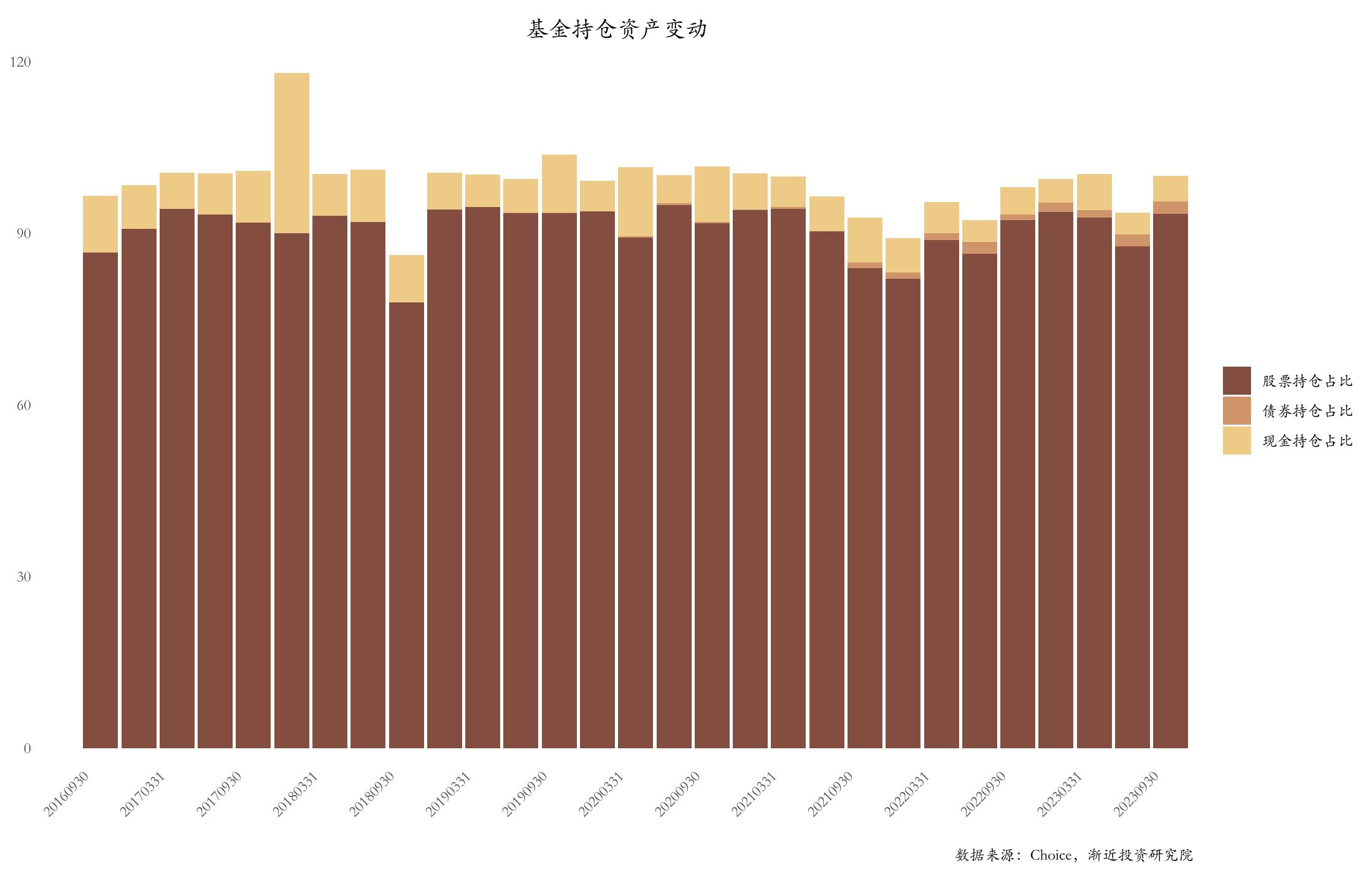

从资产配置来看,葛兰长期维持高仓位的股票,剩余资金主要以现金形式留存,配有少部分债券获取固定收益。最近2年,基金经理平均股票持仓比例为89.69%,平均债券持仓比例为1.58%,平均现金持仓比例为4.79%。

五、 注意事项

葛兰作为顶尖的医药基金经理一直有很大的争议。其中有一个很重要的原因是市场一直谣传葛兰在2021年医药行业高位赎回了自己持有的基金份额,但没有在基金持仓的维度上做相应的减仓,让投资者承受了非常大的损失。

对于这个问题我们查看了相关的数据,事实并非如此。

首先,从上面的分析中我们可以看到葛兰的投资风格就是基本不做回撤的控制,不论医药行业是上涨还是下跌,都不做任何的减仓操作。牛市涨的猛,熊市自然跌的也凶。

其次,市场流传葛兰赎回持有基金的份额这件事只是谣言。

我们梳理了这个谣言产生的时间线:中欧医疗健康2019年4季报显示基金管理人并未持有基金份额,2020年1季报显示基金管理人申购了1000万的中欧医疗健康A类份额,2021年1季报显示基金管理人将这部分基金份额全部赎回。很多投资者将基金管理人理解为葛兰,实际上这个基金管理人指的是中欧基金。

中欧基金申购和赎回中欧医疗健康的份额也并非是基于投资的角度。在2020年疫情爆发时,众多基金公司使用自有资金对旗下基金进行了自购,中欧基金动用了5000万元增持旗下5只基金并承诺至少持有1年以上,其中1只就是中欧医疗健康。2021年初中欧基金赎回中欧医疗健康,这只是因为至少持有1年的承诺期已过,市场也已经结束了疫情刚爆发时的恐慌情绪,并非是基于投资的角度看空医药行业。

实际上基金经理持有基金的份额数量是在每年半年报以及年报中披露,葛兰持有的中欧医疗健康从2019年末到2021年末一直都是10~50万份,并没有明显的赎回操作。

注释1:前十大持仓数据截止2023年四季报,全部持仓数据截止2023年年报。基金净值数据开始于2016年9月。

- 【基金】A股核心指数全解析(6):科创50=半导体+新能源+计算机+医药3207:49

- 【基金】葛兰:医药上行期里最极致的收益?3010:10

- 【行业】家电行业(上):守正出奇的宏观老兵3111:04

- 【基金】基金市场的出路(下):买方投顾大有可为?2909:19

- 【宏观】3月经济数据点评:继续加大供给力度?2108:24

- 【宏观】“国九条”和社融:好消息还是坏消息?2408:20

- 【基金】A股核心指数全解析(5):创业板指=新能源车+医药3108:32

- 【宏观】3月通胀数据点评:需求的阶段性回落?2308:10

- 【基金】明星基金经理(4):王园园:逆风里的阿尔法?2209:33

- 【基金】基金市场的出路(上):机制不改,基民亏钱是必然?1710:43

还没有评论,快来发表第一个评论!

© 2014-2024 喜马拉雅 版权所有