维生素05:VE:大路朝天各走一边

大家好,欢迎来到远川投学苑。

这节课我们来到最后一个细分的维生素,那就是维生素E,实际上VE是少数外国厂商(帝斯曼)还参与较多的品种。除开VE,VB2的帝斯曼,以及VA的巴斯夫和帝斯曼以外,别的维生素单体大部分份额都在国内。但从市场需求上看,VE可要比VA、以及VB2要多得多。当然除开VE的产业链,这节课我们也会介绍一家代表公司,那就是浙江医药。

好了,下面就欢迎进入本节课的学习。

一、行业格局

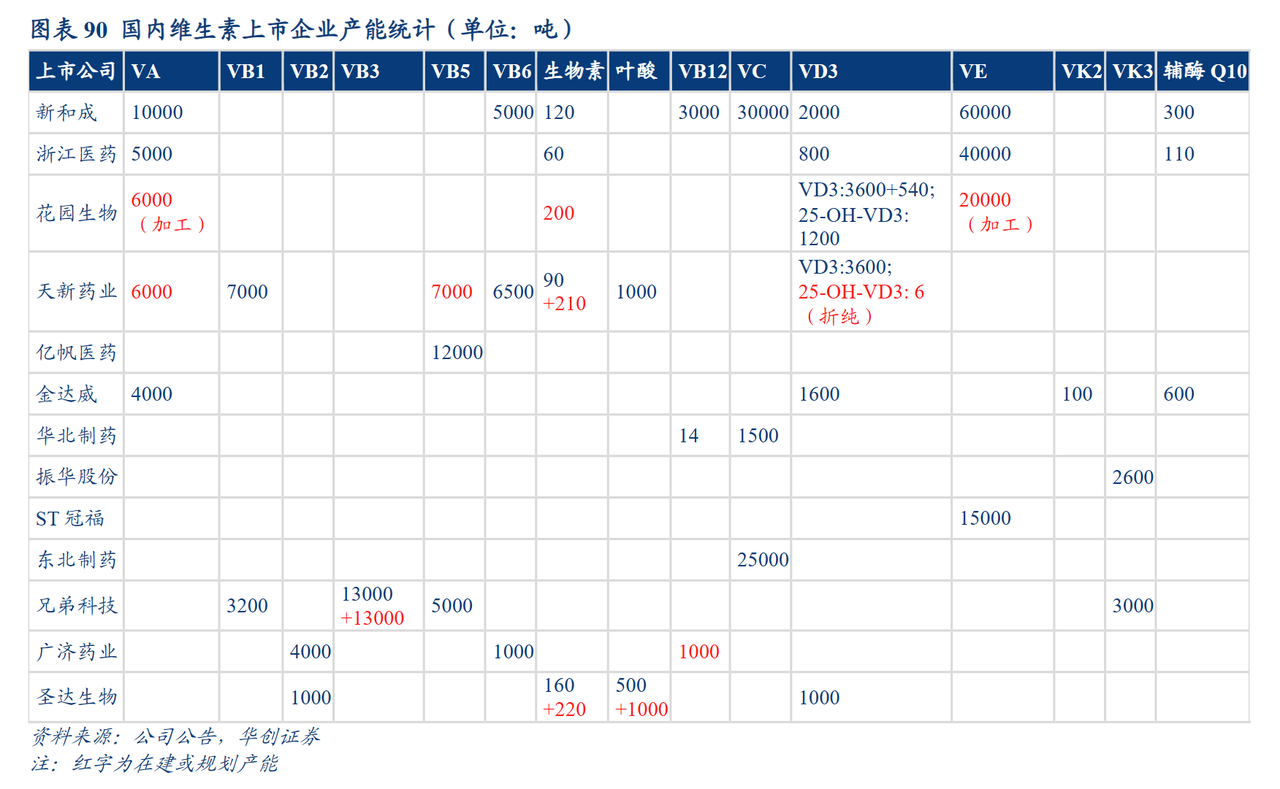

VA&VE

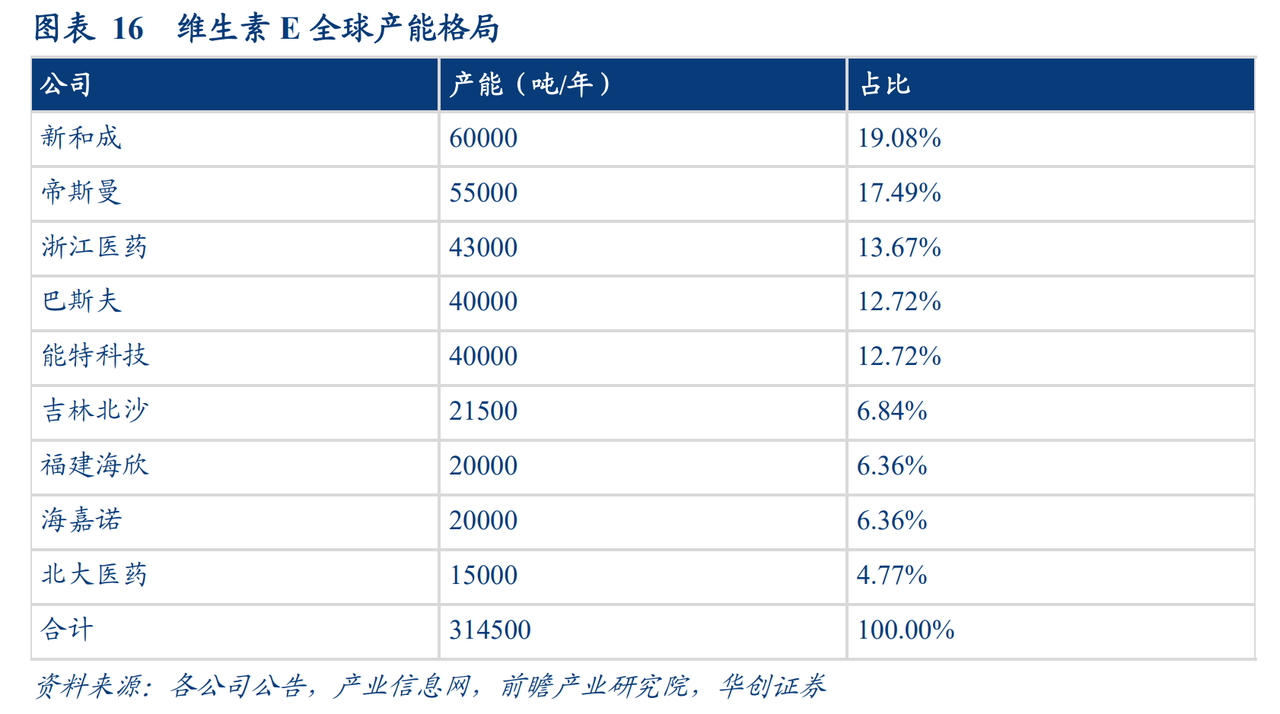

从这张维生素全行业的产能图可以看出,参与VE的往往都有VA的产能。

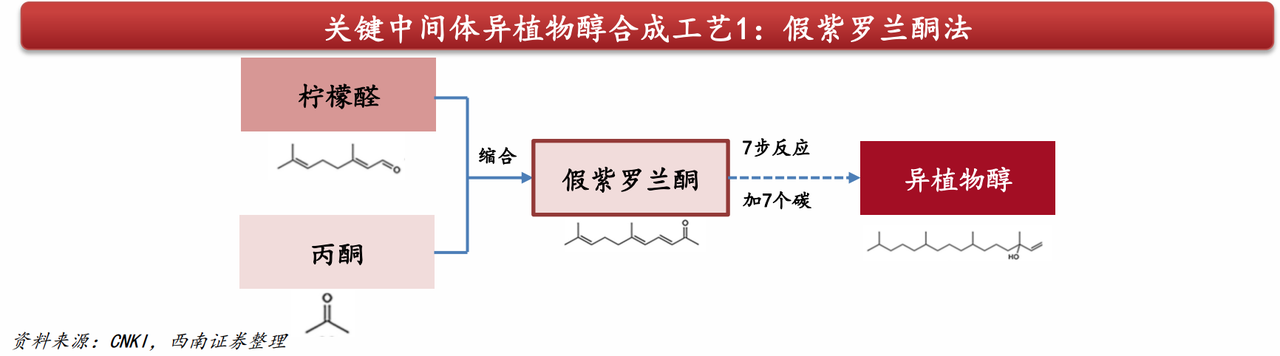

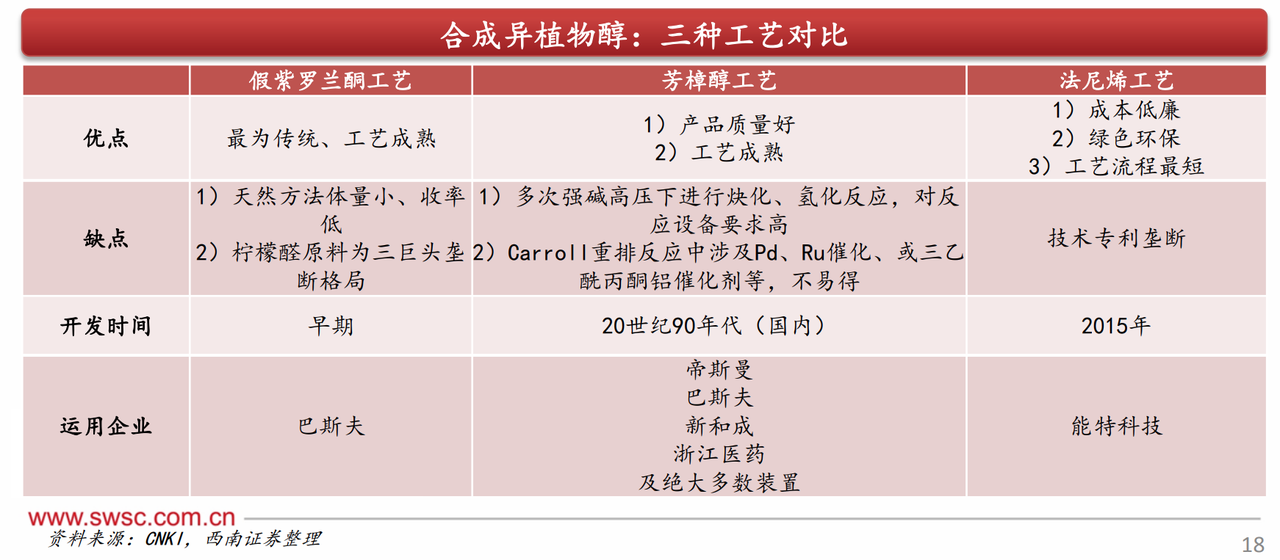

这是因为在生产VE的过程中,需要用到名为异植物醇的中间体。而在合成这种中间体的众多方法中,其中一种就是用柠檬醛,而这恰恰就是生产VA时所需要用到的。也正是因为在中间体上有所重叠,所以这两类工艺一起上,可以起到减少成本的作用。

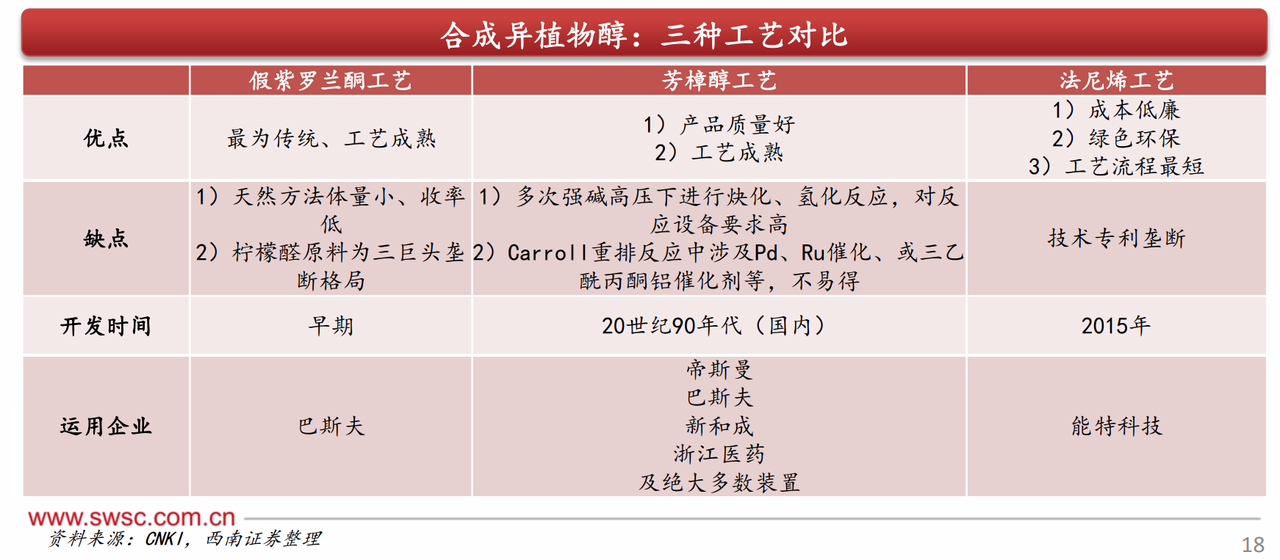

当然利用柠檬醛来生产异植物醇,并不是目前的主流,这是最早期VE的生产方法,现阶段大部分装置用的还是用芳樟醇来生产。

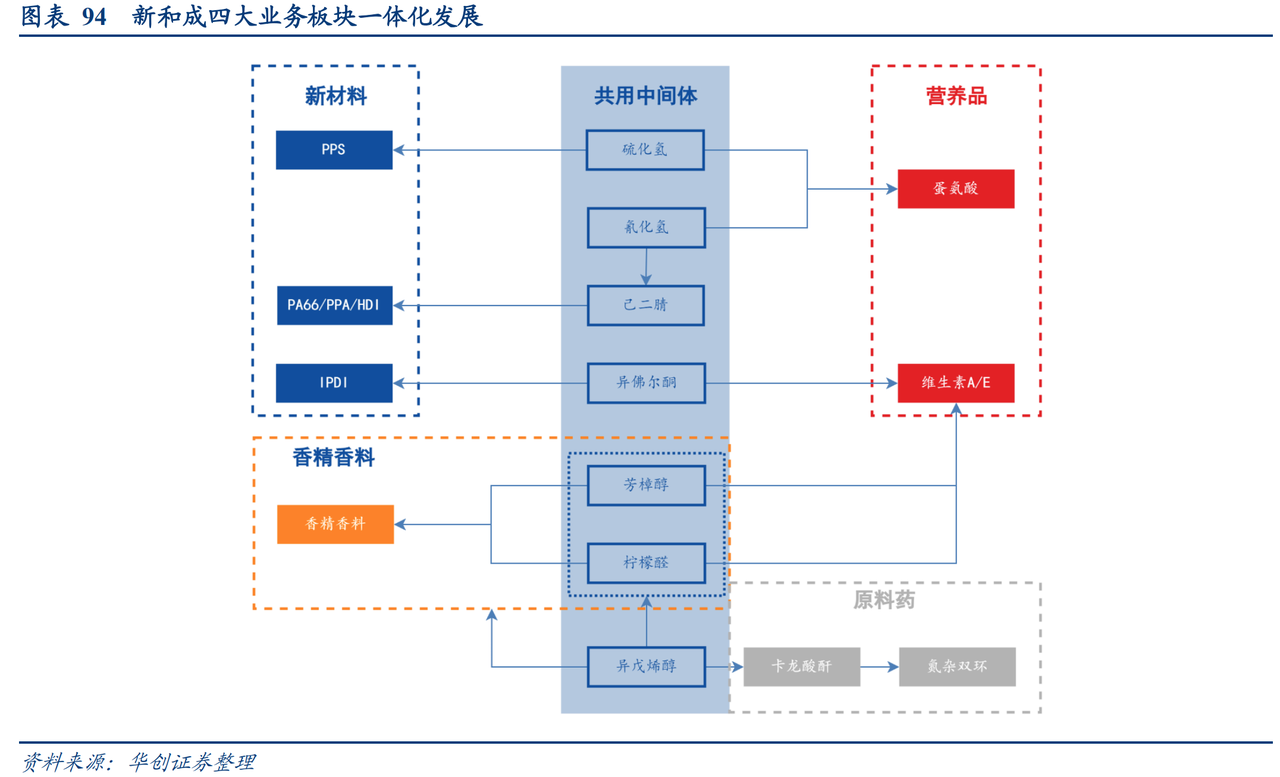

所以我们也能看到,在新和成的产业图谱里,正是利用芳樟醇、以及柠檬醛这两类中间体,衔接维生素板块。

除开主流的用芳樟醇的路线,现在还有一种更为环保的法尼烯路线,而开创这种方法的正是能特科技,它所依托的上市公司则是ST冠福(股票代码:002102)。

全球产能

介绍完三种工艺后,我们来看下VE的全球格局,从产能上看,国内比较大的有两家,分别是新和成以及浙江医药。

这两家老牌维生素厂商,一直以来都互为对照组。我们这里来看张光大证券做的,维生素价格反弹后,两家利润弹性的图。注意这里的市值、以及股本都是按照23年2月24日当天的计算的。简单来看,如果是价格稳定向上,那浙江医药在VA以及VE上的弹性是要大于新和成的,而新和成的优势是在于品类更多,带来的协同效应也更大。

标题:浙江医药、新和成维生素产品价格弹性测算

资料来源:各公司公告,光大证券研究所测算

注:市值及股本时间为 2023.2.24,所得税均假设为 15%,销量按满产满销假设

而根据上市公司自己的说法,VE的格局是要比VA来得好的,毕竟22年VA扩产了不少。

VA:价格基本见底,公司VA就基本很少赚钱,新进入者的量级很小,但是市场预期较差

VE:格局稳定,没有新增扩产,目前利润较好

资料来源:浙江医药交流纪要-20230210。

二、浙江医药

这节课的第二部分,我们来说下浙江医药。实际上浙江医药的概念比较的多,既有钠离子电池,也有创新药,这里我们也就分这两块说一下。

钠离子电池

钠离子电池这块,公司主要是参股了浙江钠创,并拥有13.14%的股份。而浙江钠创的团队主要来源于交大,并且是国内在钠离子这块走在最前面的几家公司。

标题:浙江钠创股权结构

资料来源:天眼查,华鑫证券研究

去年的10月25日(2022年),钠创的“年产4万吨钠离子正极材料项目”也正式投产,这也是全球首条万吨级的钠离子电池正极材料生产线。

图片来源:钠创新能源

创新药

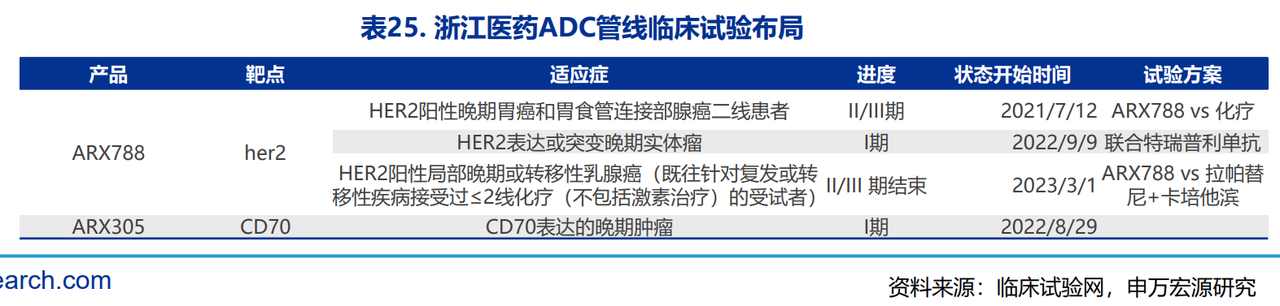

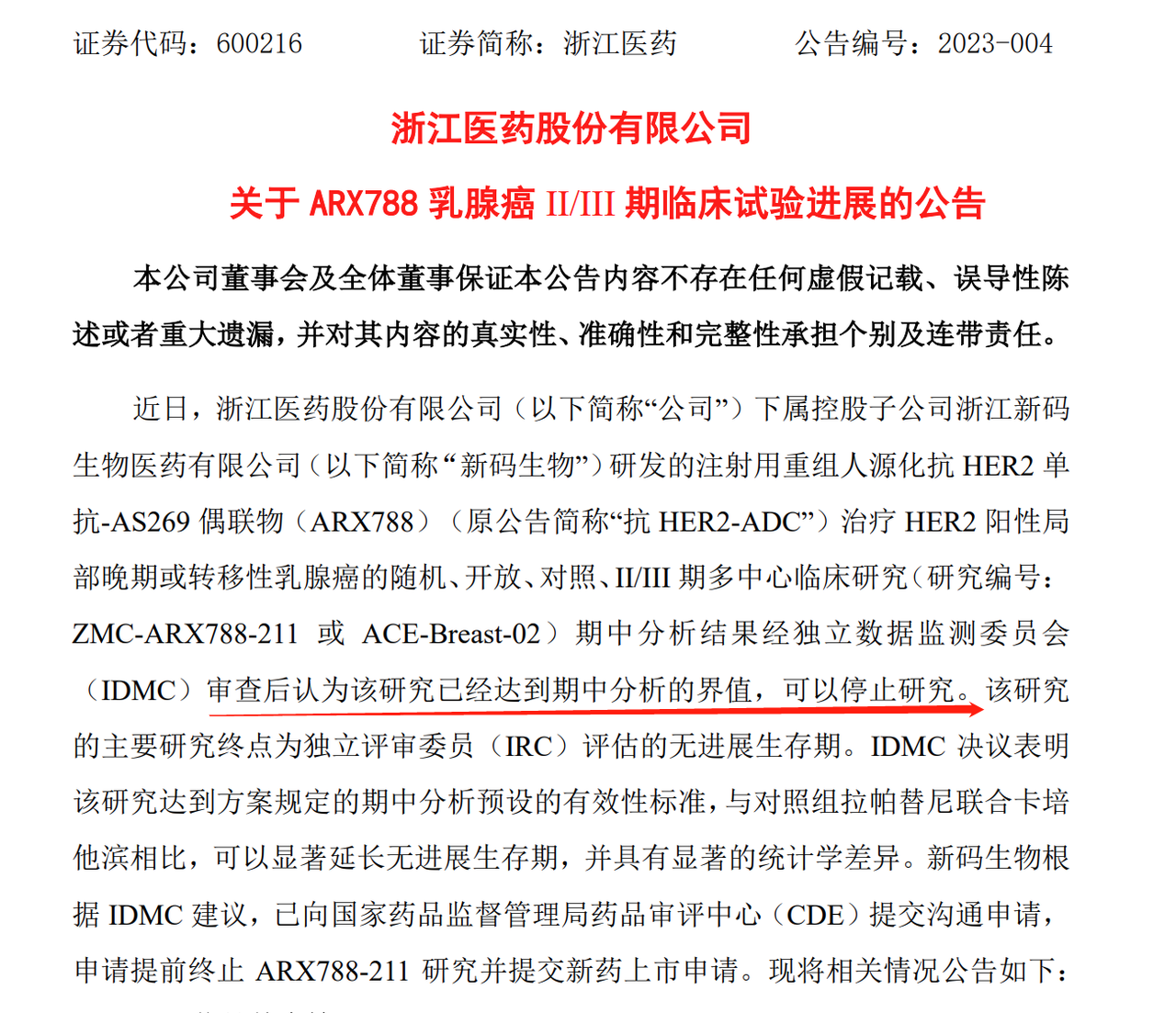

如果说钠离子电池这块主要追踪钠创的话,那创新药这块也有家公司可以映射下,那就是美国的Ambrx,公司的控股子公司新码生物正是和这家美国公司一起研发ADC的创新药。而ARX788这个项目,也是这个公司最接近商业化的,

在今年3月1日,公司也发表了公告,ARX788治疗乳腺癌的临床试验以达到期中分析的要求。而浙江医药拥有这个药品在国内的权益,所以后续还得看公司什么时候启动国内的申请。

资料来源:浙江医药

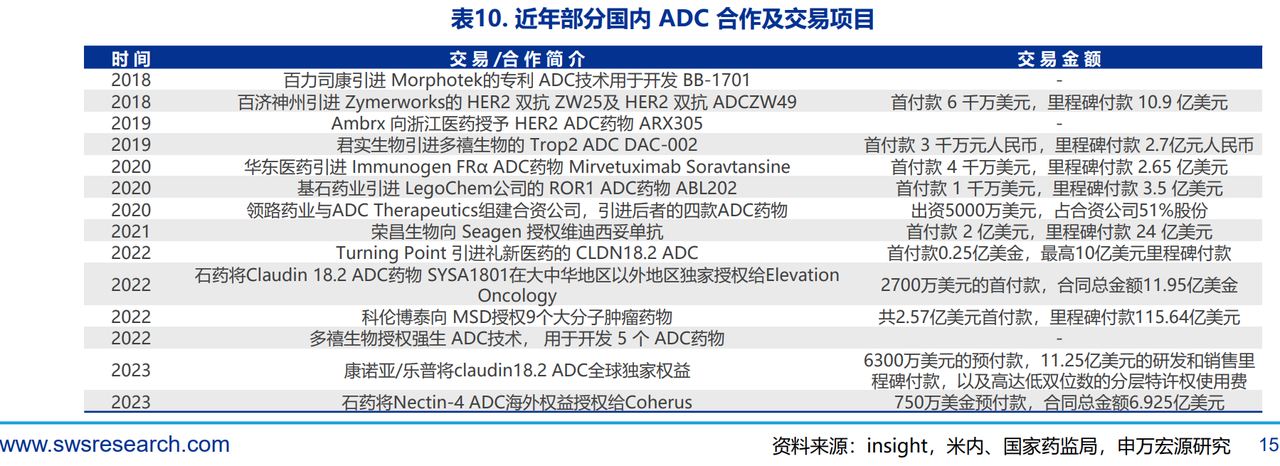

而ADC药物也是现在非常火的方向,目前国内有6款ADC药物上市,但仅有一款国产药,这里我们参考申万的研究,把近年来ADC国内企业ADC合作项目列在这里,大家可以参考下。

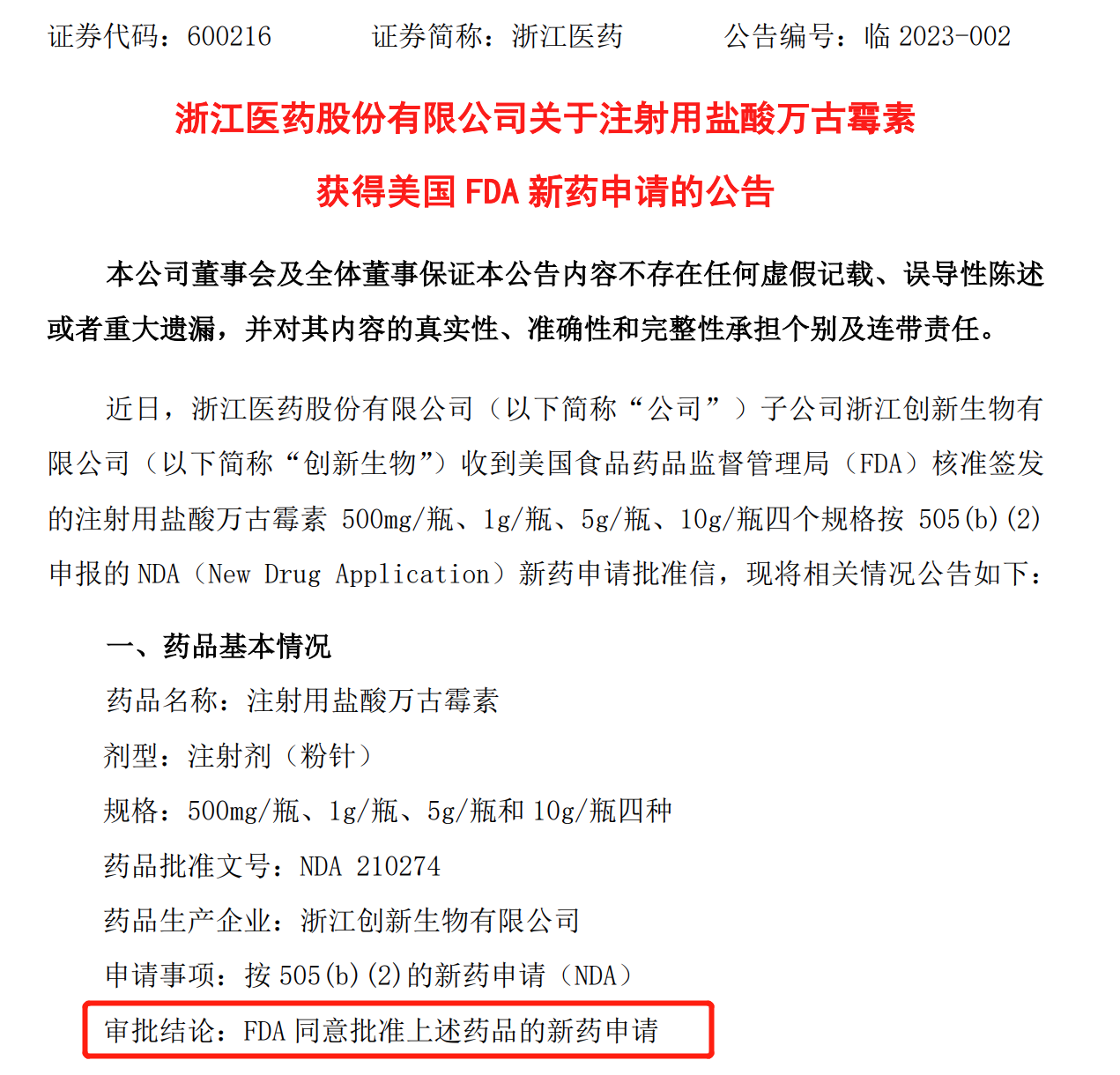

除开这个ADC平台外,公司还有个做喷雾干燥试剂的项目。在23年的一月底,公司也发布了公告,旗下万古霉素获美国FDA批准,而后续还有达托霉素以及其他产品在准备中。

资料来源:浙江医药

所以总得来说浙江医药的逻辑是,利用维生素的利润,转型创新药。创新药的成败,决定了公司未来的上限。

三、总结

这节课是我们维生素的最后一节,我们介绍了VE,从产能图上可以看出,VE的厂商和VA的有些许相似,这也是因为两者中间体有一定的重合。接着我们借着中间体看了下几种不同的工艺。从全球产能看,主要就是欧洲的帝斯曼,以及国内的新和成、以及浙江医药。

而在第二块,我们主要介绍了浙江医药,它的看点实际上还蛮多。第一个就是参股国内头部钠离子电池企业浙江钠创。而第二个就是投资创新药平台,最值得关注的就是与美国公司合作的ADC平台,此外公司还有个做喷雾干燥试剂的项目。

恭喜你完成了本节课,我们下期再见。

敲黑板:

行业格局

VA&VE:中间体相似有一定的关联

全球产能:国内主要看新和成+浙江医药

浙江医药

钠离子电池:参股浙江钠创13.14%

创新药:ADC平台+喷雾干燥做制剂

还没有评论,快来发表第一个评论!

© 2014-2024 喜马拉雅 版权所有