第一节:CRS是什么?

最近,关于CRS的信息铺天盖地,很多人都为此焦虑不已。到底CRS是什么?它对我们的生活到底有哪些影响?它是不是我们高净值人士头上悬着的“达摩克利斯之剑”?为了搞清楚这些问题,我们必须要从它的前世今生说起。

鉴于全球财富累积速度以及经济全球化进程的不断加快,越来越多纳税人的资产藏于海外,各国海外逃漏税的情况越发严重,使得各国希望出台一个多边条约,以提高税务透明度,打击跨境逃税活动。应二十国集团(G20)委托要求,经济合作与发展组织(OECD,以下简称“经合组织”)于2014年7月发布了金融账户涉税信息自动交换标准(AEOI,以下简称“标准”),CRS(Common Reporting Standard,《统一报告标准》)就是“标准”的构成部分,规定了金融机构收集和报送外国税收居民个人和企业账户信息的相关要求和程序。“标准”的另一组成部分是CAA (Competent Authority Agreement,《主管当局间协议范本》)。习惯上,我们用CRS指代整个“标准”。

CRS的概念,来自2010年3月美国颁布的《海外账户纳收合规法案》(FATCA),它要求海外金融机构必须向美国国税局披露该机构美国客户的基本信息。如果不遵循此规定,则需向美国国税局缴纳30%的预扣税。此项法案于2014年7月正式实施。美国实施FATCA以来,收获颇丰,数据显示,因该法案产生的税收,高达100多亿美元。CRS的制定和实施,建立在FATCA和欧盟储蓄税指令等信息共享法规的基础之上,为各国加强国际税收合作、打击跨境逃避税提供了强有力的信息工具。不过,CRS和FATCA还不尽相同,CRS不是具有法律效力的范本,在执行过程中,执行效果取决于各国的意愿以及信息交换推进的广度和深度。

既然CRS不是具有法律效力的范本,我们是否就不需要执行了呢?当然不是这样。由于经合组织在全球经济组织中的强势地位和影响力,且因为G20的共同支持和大力推动,截至2017年11月17日,已有106个国家(地区)成为CRS参与成员。其中既包括中国香港地区、澳大利亚、新西兰、加拿大、新加坡等华人聚集的国家(地区),也包括开曼群岛、英属维尔京群岛等过去的“天堂”。可以说,几乎所有大的国家与避税岛国都被包括在内。

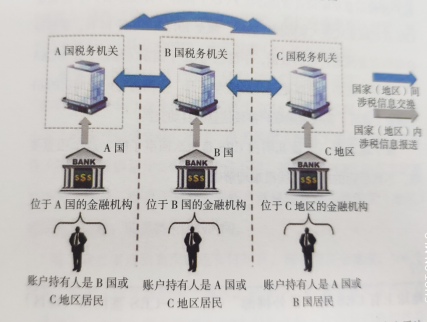

那么,CRS是如何执行的呢?信息交换的流程主要包括两个部分:第一,由一国(地区)金融机构通过尽职调查程序识别另一国(地区)税收居民个人和企业在该机构开立的账户,按年向金融机构所在国(地区)主管部门报送账户持有人名称、纳税人识别号、地址、账号、余额、利息、股息以及出售金融资产的收入等信息;第二,由该国(地区)税务主管部门与账户持有人的居民国(地区)税务主管部门开展信息交换。具体过程如下图所示:

图1 金融账户涉税信息自动交换过程示意图

作为国际社会中一个负责任的大国及国际金融中心,2015年12月,我国也签署了《金融账户涉税信息自动交换多边主管当局间协议》(Multilateral Competent Authority Agreement,MCAA,以下简称《多边主管当局间协议》),为我国与其他国家(地区)间相互交换金融账户涉税信息提供了操作层面的多边法律工具,向G20承诺实施以CRS为框架的金融账户涉税信息自动交换,并于2018年9月进行第一批信息交换。

为履行国际义务,落实CRS内容,国家税务总局联合财政部、中国人民银行、中国银行业监督管理委员会、中国证券监督管理委员会、中国保险监督管理委员会,于2017年5月发布了《非居民金融账户涉税信息尽职调查管理办法》(以下简称《管理办法》),标志着CRS在我国正式进入实际操作阶段。截至2017年10月14日,根据经合组织官方网站公布的数据,中国已与61个国家(地区)在MCAA下“配对”成功。也就是说,2018年9月,中国将与配对成功的61个国家(地区)实现金融账户涉税信息的自动交换。

说了这么多,大伙儿明白CRS是怎么回事了吧?这个很重要哦,不然后面的问题您就很难理解啦!

第二节:地球上有CRS的“世外桃源”吗?——CRS签约国(地区)梯队名单

我们刚才说到了,从2014年7月到现在,短短几年间,在经合组织的力推之下,CRS从概念的产生到执行标准的制定,到100多个国家(地区)的加盟,再到执行时间表出炉,推进速度之快,执行力度之强,都令人咋舌。CRS作为一种更有效率的国际税务合作模式,以自动的形式交换财务资料,显然已经成了新的国际税务标准,符合各国(地区)跨境税务稽查的需求,未来势必会在国际上获得更大的认同,拥有更大的影响。

在这样的环境下,CRS是大势所趋,未来加入其中的国家(地区)会越来越多,因此,企图寻找能够避开CRS信息交换的国家(地区),寻找“世外桃源”,是不现实的。我们应清醒地认识到,在这个全球信息一体化的时代,企图躲避CRS是不可能的。

截至2017年11月17日,已有106个国家(地区)承诺实施“标准”,其中的102个成员最迟将于2018年9月实现CRS下的第一次金融账户信息交换。不过,由于各国(地区)税务制度完善程度不同,具备信息自动交换的条件不同,甚至执行CRS的真实意愿也不同,所以,要真正做到金融账户涉税信息在这些国家(地区)之间相互传递,还需要一定的时间。

除了真正实现信息交换还有待时日,您可能还会发现,106个国家(地区)在交换国家(地区)名单中,就意味着全世界还有一半国家(地区)尚未被纳入CRS交换名单,比如我们熟知的泰国、叙利亚、朝鲜、伊朗、中国台湾地区等。所以,聪明的您可能会问了,还是让我找到“世外桃源”了吧?

答案仍然是否定的。CRS的“世外桃源”无法存在。首先,所在税收居民国(地区)不实施CRS的金融机构会被其他CRS参与国(地区)的金融机构视为消极非金融机构(Non-Financial Institution,关于消极非金融机构的定义,参见本书第二章第8节),如果在合作税收管辖区开户,会被直接看穿后面的实际控制人。

其次,经合组织2017年7月公布了不合作税收管辖区(Non- Cooperative Jurisdictions)名单,对那些到目前为止未承诺执行CRS,或者已承诺实施但未采取行动的国家(地区),订立报复或制裁措施。因此,各国(地区)如果不努力检视及修正法规,积极加入CRS,未来将直接影响到国家(地区)与本国(地区)企业竞争力。试问,影响如此严重,哪一个国家(地区)敢于充当“世外桃源”呢?比如中国台湾地区,虽然目前尚未加入CRS,但2017年已经修订了“税捐稽征法”,增加了授权主管机关签署执行CRS的主管当局协议,以及机构或个人不配合执行CRS罚则的条款,表明自己乐意配合税务合规的姿态。

还没有评论,快来发表第一个评论!

CRS,全球征税时代来临?

22 3.37万《CRS全球新政实操指南》

CRS是一项非常复杂的国际税务制度及安排,牵涉上百个国家(地区),而且刚刚开始实施,未来仍有许多变数。王芳律师家族办公室法律税务专业团队不是国际税务CRS专家,...

29 7462一章

21 994第一章

178 5723睡前一章

214 8244神医第一章

青年勇闯都市,身怀绝技医术青年勇闯都市,身怀绝技医术青年勇青年勇闯都市,身怀绝技医术青年勇闯都市,身怀绝技医术青年勇闯,身怀绝技医术,身怀绝技医术青年勇闯都市,...

2 1074宇曦❤️一千零一章

宇曦一千零一章,用一千零一个故事陪伴你们不定时更新各类故事(偏重历史人文故事多一点)故事选自知乎,公众号等,如有侵权,请告知曦光初上,宇你同在️

7 704《孝经》一章一讲

《孝经》中国古代儒家的伦理著作。儒家十三经之一。传说是孔子作,但南宋时已有人怀疑是出于后人附会。清代纪昀在《四库全书总目》中指出,该书是孔子“七十子之徒之遗言”...

19 9.03万《梵天传》第一章

本人原创故事,梵天传,当代爽文,值得一听!

6 74羊癫记(第一章)

赵渝,小说家,诗人,著名阅读推广人。著有长篇小说《宋潜的问题》、《羊癫记》、《悠游十八章》、诗集《玄鸟之歌》、文学讲座集《光与光源——经典文学的一个入口》。20...

8 516

© 2014-2024 喜马拉雅 版权所有