【宏观】3月PMI点评:需求开始出现积极因素?

渐近投资研究院社群小助手微信:touyan1234

周日早上统计局发布了3月的PMI数据,今天让我们来看一下这个数据的情况。

3月的PMI出现大幅回升,但主要是季节性因素。正常情况下每年春节之后都会出现阶段性的上行。唯二的特例是2022年和2023年,其中2022年主要受开年上海疫情影响,2023年由于疫情政策优化,所以在春节时仍然维持了明显的上行趋势,春节后反而开始走低。参考往年同期,虽然3月PMI从49.1%上冲到50.8%看着幅度很大,但从往年春节后PMI上行的平均水平来看并没有特别超预期。

这里面值得重视的结构性利好主要是海内外积极因素共振,带动需求修复超过往年同期水平。和以往的供给带动不同,3月表现最突出的是需求方向的三大订单指标,环比回升幅度远超往年同期。这种需求带动的PMI回升比单纯供给带动的PMI回升更有意义。因为单纯供给的提高确实可能会短暂的提高PMI水平,但需求起不来,超量的供给最后只能变成商家的库存,加剧企业之间降价竞争的激烈程度。

进入二季度之后,这种需求修复能否持续将会是我们继续关注的重点。

当然,这种情况有一个不算缺点的缺点:政策肯定不会在短期内大幅加码了。在进一步观察到经济走差的趋势前,市场预期的降息、降准等政策可能要缺席一段时间了。

从市场的维度来看,无论是2月的经济数据还是3月的PMI指标都指向经济并没有继续下行的风险。那么过去两个月的股债双牛行情就很可能如我们预期的一样,是由流动性充溢所带来的。

最近有两个非常重要的变化:一是央行在3月平价缩量续作了本月到期的MLF,打破了市场上流传许久的降息小作文。二是在最近一周短期市场流动性出现了异常紧张的情况,1天期的国债逆回购利率一度接近5%的高位。

这固然是由于换季因素带来的流动性紧张,但考虑到春节之前由于市场上钱太多,每年都会出现的春节钱紧现象根本没出现。因此一季度换季钱紧的正常现象意味着充裕的流动性开始消失了。

这两个变化说明一季度钱【太多】的状态正在消失,虽然没有进入到钱【少】的境地,但毫无疑问已经开始回归【正常】状态了。

接下来让我们从3月PMI数据的各个细分指标来看一下3月的经济情况。

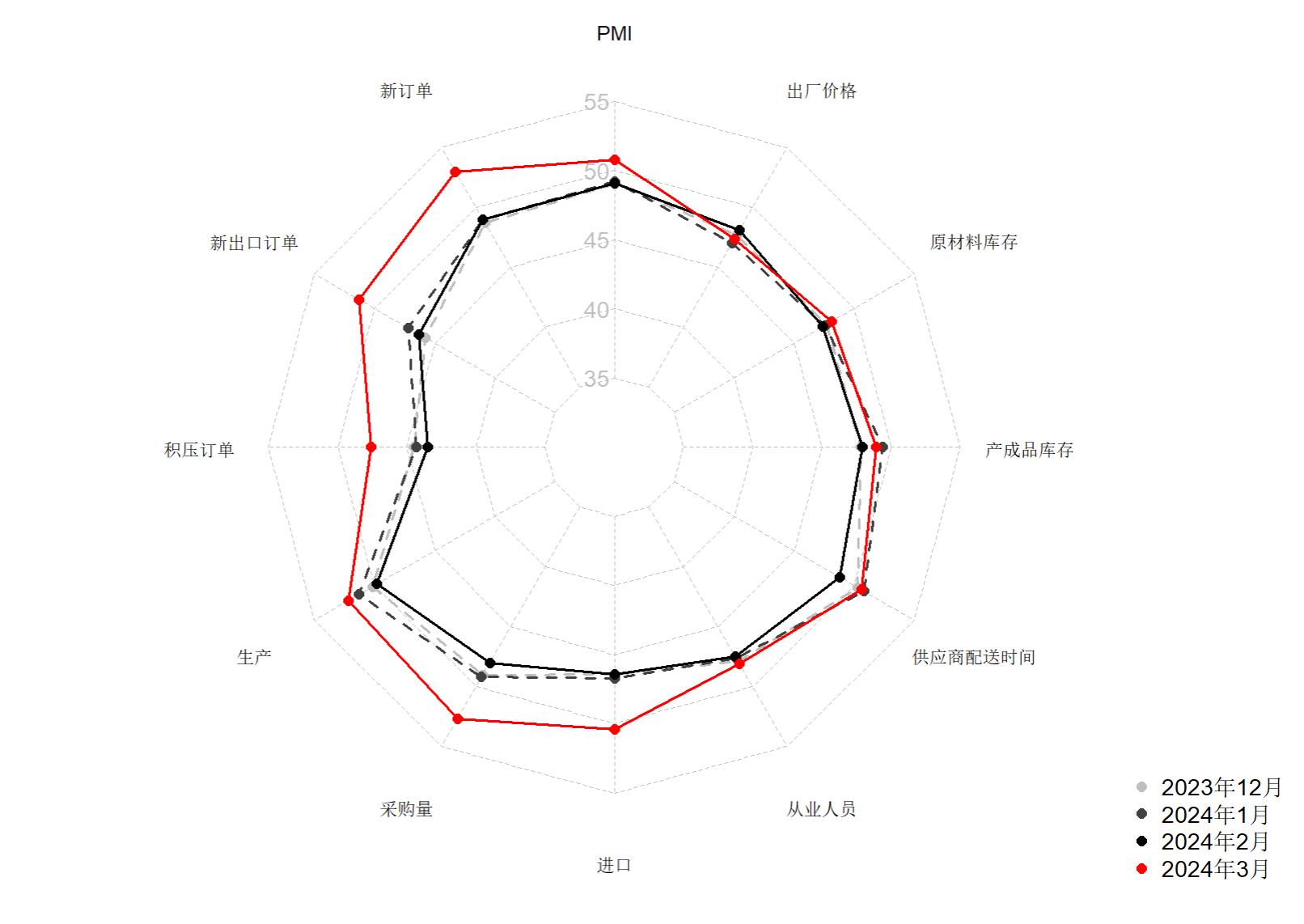

从3月的制造业PMI数据来看,如果只用一句话来总结,就是“需求修复力度强于生产,此前供过于求的情况得到修复”。

PMI由49.1%上升至50.8%,比上个月上升1.7%。非制造业PMI由51.4%上升至为53.0%,比上个月回升1.6%,两项PMI指标全部回升。其中值得注意的三个趋势分别是①需求修复好于供给,供过于求现象出现修复;②目前进入“主动补库存”的信号仍然不足,但已经看到很多有利因素;③建筑业和服务业指标偏低。

从需求方面来看,新订单、新出口订单、积压订单全面回升。新订单由49.0%上升至53.0%,新出口订单由46.3%上升至51.3%,积压订单由43.5%上升至47.6%。

从订单指标来看,3月的PMI订单回升是每年春节之后都会发生的季节性现象,主要是由于春节期间停工停产的影响。但是值得注意的是3月PMI显示的需求环比提升幅度都远远高于往年同期。

这种改善是由内外因素共振所带来的。从内部来讲,诸如特别国债等不断的融资和各类基建项目的落地都将会从政府需求角度支撑经济的需求。从外部来讲,1-2月出口数据的超预期改善虽然不一定代表海外的工业品需求触底反转,但起码阶段性的反弹仍然可以预期。

我们需要重点关注这种需求修复的趋势能否在二季度维持。

从供给方面来看,除供应商配送时间外,所有指标全线向好。生产由49.8%上升至52.2%,采购量由48.0%上升至52.7%,进口由46.4%上升至50.4%,从业人员由47.5%上升至48.1%,供应商配送时间由48.8%上升至50.6%。

主要的供给指标都出现了明显的改善,不过改善的幅度符合季节性规律。因此生产的修复更多是春节后复工复产的体现,而非企业的主动提速行为。在需求超出季节性,生产符合季节性的情况下,原先因为供给过高导致的供需缺口开始出现缩小的迹象。

从价格方面来看,产成品出厂价格回落,原材料购进价格上升。出厂价格由48.1%回落至47.4%,购进价格由50.1%上升至50.5%。从库存数据来看,企业产成品库存、原材料库存均出现回升。产成品库存由47.9%上升至48.9%,原材料库存由47.4%上升至48.1%。

从库存和价格指标的变动情况结合2月PPI的情况来看,虽然需求出现了环比上的好转,但是由于和原先偏高的供给还有一定差距,因此企业仍然局限在降价竞争的格局中。企业的原材料库存和原材料的购进价格的同步上升应该是由春节后企业复工复产带来的。

虽然后续究竟是阶段性的需求修复,还是趋势性的需求回升暂时无法确认,但好消息是起码现在不是仅有生产提高,需求原地不动的情况了。

从企业规模来看,大型企业、中型企业、小型企业PMI全部回升。大型企业由50.4%上升至51.1%,中型企业由49.1%上升至50.6%,小型企业由46.4%上升至50.3%。

3月大、中、小型企业的指标同步改善,不过这可能只是春节后的修复效应,在当下经济情况下,后续仍然有继续分化的风险。

从非制造业PMI来看,3月份这一指标由51.4%回升至53.0%。虽然非制造业PMI和制造业同步出现了回升。但是相较于有结构性利好的制造业PMI而言,非制造业PMI就显得有些弱了。其中建筑业PMI和服务业PMI的环比变动都不及往年同期,且都处于明显偏低的水平。

从建筑业PMI来看,不论是基建还是房地产的开工可能都不及预期。从服务业PMI来看,2023年由于有疫情政策修复的红利,因此有了持续一整年的强势。但是进入2024年之后,偏低的居民消费水平仍然是制约服务业表现强势的主要因素。

对于股市而言,基本面的需求因素终于第一次出现了改善的迹象。虽然不能立刻断定这是新一轮的需求上行趋势,但毫无疑问这是一个好的信号。不过考虑到市场充溢流动性的结束,因此在市场确认这一信号之前,我们可能还会面临一段基本面数据的争议阶段。目前我们依然维持整体“布局期”的判断,以待确认这一轮需求修复的持续性和有效性。

对于债市而言,充溢流动性的消失和基本面的改善对于债市都不是太好的消息。不过由于后者的确定性还不强,因此利空不一定马上兑现。但是无论如何,考虑到现在较低的利率水平和异常平坦的曲线,我们仍然维持现在入场债市,在没有额外黑天鹅的影响下,未来1-2年亏损的概率极大的观点。

- 【宏观投资笔记】第6期:央行发“救市血包”;2%的人掌握80%财富1608:43

- 【宏观】3月PMI点评:需求开始出现积极因素?2108:02

- 【基金】明星基金经理(3):刘彦春:乘上消费+猪周期+医药的东风?1609:30

- 【策略】底部交易策略(2):三个方向,三种交易思路2712:16

- 【宏观】高频指标手册(10):周报数据更新解读1908:06

- 【策略】底部交易策略(1):三个方向,三种交易思路1810:06

- 【基金】A股核心指数全解析(3):代表消费、金融和成长的上证50?1808:47

- 【基金】A股核心指数全解析(2):兼具周期和科技的中证500?3108:28

- 【策略】熊市是怎么结束的?(5)牛市前夜各大指标走势全梳理2509:23

- 【宏观投资笔记】第5期:日本时隔17年加息,但我们可能还要降息1609:27

还没有评论,快来发表第一个评论!

© 2014-2024 喜马拉雅 版权所有