经营贷的五种申办方案!

今天我们就来聊一下经营贷。我们之前说过无论是官方还是民间的各种信息源,对2019年中国经济的预测都是艰巨、充满挑战的一年。

对于银行来说,银行经过多次定向降准加一月全面降准后,迫切用于放贷的资金大增,所以2019年的春天来的比往年早一些。2018年还没过去,各家银行就纷纷公布了新一轮的宽松“开门红”政策。

“红”一方面指政策方面会很宽松,比如放松第三方账户、放宽年限、类似接力贷的产品出台;

另一方面意味着竞争很激烈,一片红海。经过2018年的“头痛医头”,监管政策把消费抵押一刀切,同时接受了史上最大规模的监管审计后,银行们终于摸索出了一条“既能对上交代,又能对下妥协”的路径,那就是经营贷。有一些在以往比较难办的贷款,在这段时间里都会比较好办,我们可以对照产品细则分析一下。

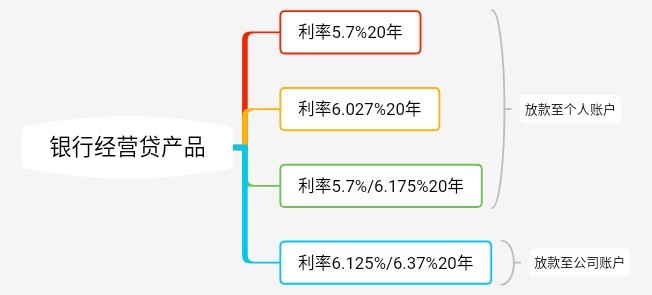

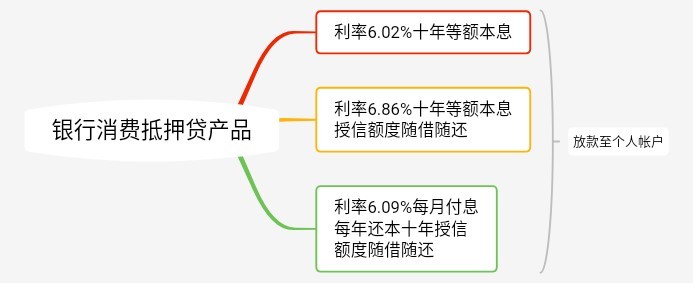

下图是我们筛选了四款经营抵押贷款和一款消费抵押贷款,基本可以囊括99%的客户需求

有人会问,经营贷有几种形式,需要什么条件呢?

我们这里说的一般就是普通上班族,并不是真的经营有小微企业,这种情况下是由5种方案的,这也是银行自己开的口子。本质上是想提高进件的客户质量,银行看重稳定的还款来源。从风控角度来看,银行对近期轻易获得贷款的小微企业的质量颇有微词,因此想在符合政策规定的同时获得拥有稳定收入的上班族群体,提高抗风险能力。

好,最后我们来总结一下,我们正确的融资方案是立足自身条件,是先办信用卡,再办信贷。

资金都是有成本的,信用卡资金的理论年化费率是7.2%,银行无抵信贷年化费率在14%左右,小贷的年化费率在19%左右。成本摆在这里,要求我们必须投资确定性较大的项目。加倍盈利或加倍亏损,只有一线之隔。

所以对普通人买房还是最大确定性的,但是如果房价一年不涨呢?

所以融资买房要慎重,量力而行。

还没有评论,快来发表第一个评论!

© 2014-2024 喜马拉雅 版权所有