07 解读资产负债表:把握公司生命线

你好,我是简七。

今天,我们来学习资产负债表,它也是最重要的三张会计报表中的一张,你会掌握资产负债表的基本结构,并拥有看待公司财务的新视角。

一、资产负债表的重要性

听到资产负债表,你估计会对资产和负债这两个专业名词感到好奇。资产和负债到底是什么?比起一听就容易理解的利润表,我们为什么要用资产负债表去衡量一个公司呢?

不妨先从离我们更近的买房这件事来理解。

贷款是大多数人买房的选择,而一旦买了房,我们的身家就一下子跃升到了百万甚至千万。可是,如果就这样把房子目前的价值直接等同于我们的财富,有没有风险呢?

和你分享一个真实的故事:

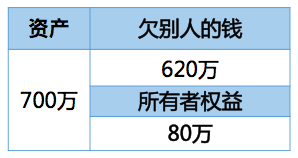

上世纪90年代,香港楼市非常繁荣,为了刺激大家买房,当时银行推出了很优惠的贷款买房服务,用很低的首付比率就能买房。有个香港人叫黎生,他只花了80万首付,就买到了价值700万的房子,其余的620万都靠银行贷款。

然而,1997年香港爆发了金融危机,房价大跌,黎生买的房子从700万跌到了200万,这时他还有500万银行贷款没有还。于是,出现了一种非常无奈的情况:由于房子只值200万了,银行打电话要求他提前归还房子贬值的300万差价,不然就要收回房子,用来拍卖。

黎生实在拿不出钱,银行就把房子收回进行拍卖。最后,黎生不仅失去了房子,还欠了银行300万,可谓是“房财两空”,彻底破产了。

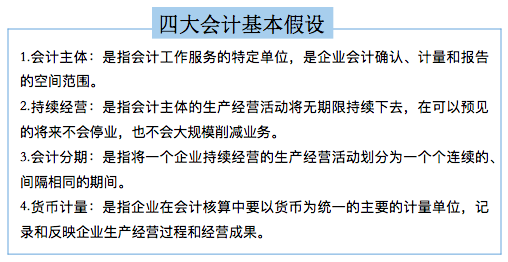

咱们不谈房价的趋势,而是回到公司财务的角度,我们使用财务语言来记录公司经营,有一些基本的假设前提,其中有一个非常重要的会计基本假设,就是持续经营假设。这很好理解,通常情况下,企业都希望自己能够持续经营下去。

当年我在学习会计这门课时,“永续经营”这个概念让我印象深刻。在具体工作中,一个蓬勃发展的公司和一个即将倒闭的公司,做账务的方式也不一样——对于大多数健康发展的公司,会计都基于永续经营的假设来对待公司的账目。

其实生活里,我们也可以用永续经营的思维来思考问题。这里我想和你分享一本之前大火的书,来自詹姆斯·卡斯的《有限和无限的游戏》。书里提到了,这世界上有两种游戏:有限的游戏,目的是为了赢得胜利;无限的游戏,目的在于让游戏永远进行下去。而无限游戏的思维方式,就很像我们讲的永续经营。

其实,这背后是两种完全不同的价值观。

如果我们把投资甚至人生都看作一场有限游戏,短期的输赢、荣辱对我们都很重要;但如果你换一个视角,带着无限游戏的视角来看待问题,你会发现我们的目标是去延续游戏本身,是追求更长远的价值、更宏大的目标,而眼前的利益就会变得渺小。

许多优秀的创业者,比如亚马逊的贝佐斯、美团网的王兴,都非常推崇无限游戏。思考更多的可能性,不被现有框架束缚,本身就是一种富人思维的表现。

而对于投资,我也想和你分享一句话:投资往往是反人性的,我们要做的是坚持对的方向,并持续活下去。这和永续经营的概念有异曲同工之妙。

回到企业经营的视角,不少企业都会通过借债、贷款等方式,筹集更多资金来发展,但企业能不能把借来的钱用好,产生更多价值,就是我们需要关注的问题。

所以,我们在了解企业财务状况的时候,不仅要关心这个企业现在有什么,还要关心这个企业的钱从哪里来,关心它背后的负债——因为这些关乎企业的“生死线”。这就是资产负债表存在的重要价值之一。

现在你是不是对资产和负债有了一定的概念了呢?我们再来看看它们的专业定义。

二、如何理解资产负债表

资产:由企业过去经营交易或各项事项形成的、由企业拥有或控制的、预期会给企业带来经济利益的资源。

负债:企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。

别看这些定义挺拗口的,其实并不复杂。简单来说,资产和负债都是在企业的经营或交易过程中产生的,资产未来预计能为我们赚钱,而负债未来要求我们还钱。

从这个定义中我们还可以发现,资产负债表的一个重要价值,就是让企业更好地用发展的眼光看问题。因为企业不仅仅要关注目前拥有什么,还要关心这些资产是否真的能在未来带来收益,负债又会给企业带来哪些压力和风险。

理解了资产和负债的概念之后,我们也就能够更好地理解资产负债表了。

资产负债表记录了一家公司(或特定的会计主体,如某个慈善组织)在某个特定时点所拥有的资产和承担的债务。

要理解好资产负债表,我们首先要抓住两个要点:

第一,资产负债表是一个时点概念,是反映某个特定时点企业的财务状况;

第二,我们需要重点理解资产负债表的核心逻辑,也就是一个会计恒等式——资产=负债+所有者权益(净资产),这个等式在资产负债表中永远成立,也阐释了资产和负债的关系。

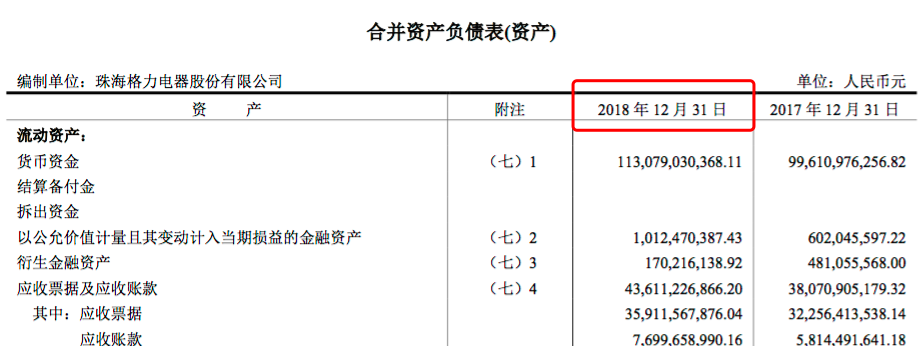

听到这里,你可能觉得比较抽象,没关系,我们不如来看一张真实的财报。这里建议你暂停一下,先打开格力电器2018年的年报,找到“合并资产负债表”的部分,你会发现:

首先,它代表了格力电器在2018年12月31日那一天,那个特定的时点所拥有的资产和负债情况。

(补充说明:其中期末余额,代表2018年12月31日的情况;期初余额,代表2018年1月1日的情况)

其次,请你查找一下格力电器2018年12月31日的资产、负债和所有者权益,把它们记录下来,然后用会计恒等式做个计算,看看等式是否成立。

答案是肯定的。

三、资产负债表背后的逻辑

讲到这里,你有没有想过为什么会计恒等式一直成立呢?

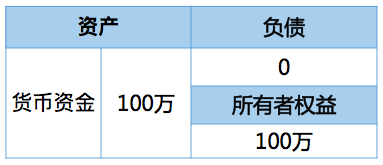

我们再回到黎生买房子的例子。最初黎生买了一套700万的房子,那么它的资产负债表就是这样的:

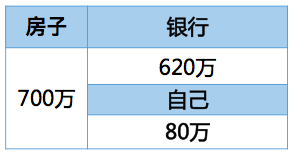

换个角度理解,这张表的左边是价值700万的房子,而它右边则分成两个部分:一部分是向银行借的钱,剩余的才是黎生自己投入的首付。

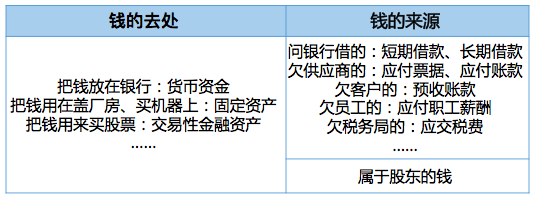

同样的,上市公司的资产负债表的右边其实是告诉我们,它的钱也来自于两个部分:一部分是负债,来源有很多,可能不光是银行,还有供应商、客户、员工或者税务部门;而剩余的部分才真正归属于公司的所有者——股东们,就是所有者权益。

资产负债表的左边则是告诉我们,公司把钱用在了什么地方。

总结成一句话:资产负债表的右边是钱的来源,左边是钱的去处。

有多少钱投入进来,对应就会有多少钱用出去,所以“资产=负债+所有者权益”这个等式永远成立。

因为这个核心逻辑非常重要,这里我们不妨脑洞一下,假设你创业,计划做老板,开一家餐厅,现在请你来亲自编写一下资产负债表,相信印象会更深。建议你对照着讲义区的资产负债表来收听这部分内容,理解更轻松。

首先,霸气的你自掏腰包,拿出100万元准备创业开餐厅。一开始的资产负债表就非常简单,你的资产就是100万的货币现金,而负债为0,对应的所有者权益就是100-0=100万。

然后,你买了一家店面花了60万,会导致资产的货币资金减少60万,固定资产增加60万。

这个只是资产内部发生的变动,实际上资产还是100万,对应等式右边的“负债+所有者权益”也是100万。

接着,你的餐厅就要开张啦,花了50万去菜场采购了一批蔬菜、肉类等食材作为原料,其中40万是现金支付,另外10万先欠着菜场的供应商,等以后再给。这样一来,左边的货币资金减少了40万,而存货则增加了50万,资产内部变动后,变成了110万。增加的10万元来自于哪里呢?

再看右边的负债你会发现,应付账款增加了10万,这个钱就是来源于菜场的供应商,“负债+所有者权益”变成110万,等式的左边和右边依然相等。

现在,你会发现账面上的现金没了,怎么办呢?这时你想到了另一种办法,就是借钱。于是,你向银行贷款了50万,一年内还清,这导致左边的货币资金增加50万,同时右边多了50万的短期借款。

拿到这笔钱,你发现这钱暂时没有地方用,存在银行又觉得利息太低,不如拿一半出去投资股票。这样货币资金少了25万,多了25万的交易性金融资产。

总之,不论餐厅的钱怎么流进流出,资产负债表左右两边始终相等。

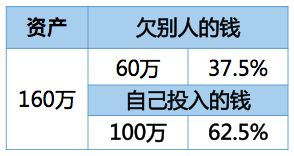

最后,报表左边的资产是160万,右边的“负债+所有者权益”也是160万。其中,60万是欠别人的钱,剩余100万才是真正属于你的。

如果你把负债和所有者权益分别除以总资产,可以更直观地看到这两个部分所占的比例。

以餐厅为例,你自己投入的钱占了62.5%(100万除以160万),欠别人的钱是37.5%(60万除以160万)。

对现实中的上市公司来说,利用别人的钱去做生意,适当地使用资金杠杆,可以有效扩展自己的业务。

我们还是以格力电器的资产负债表为例,看看它2018年负债和所有者权益占总资产的比例。

格力的总资产是2512亿元,分别用负债(1585亿)和所有者权益(927亿)除以总资产,占比分别是63%和37%。也就是说,格力电器的钱有63%是欠别人的钱,剩余的37%才是真正属于股东的部分。

四、换个角度看资产负债表:流动性

听到这里,你会发现我们一直很关注资产负债表的负债情况。原因特别简单,还是回到我们一开始提到永续经营问题——生存下去是企业的底线。把握这个底线,我们再来看看资产负债表的具体项目,你就会有新的发现。

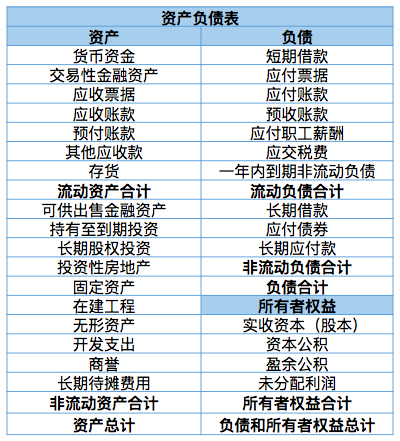

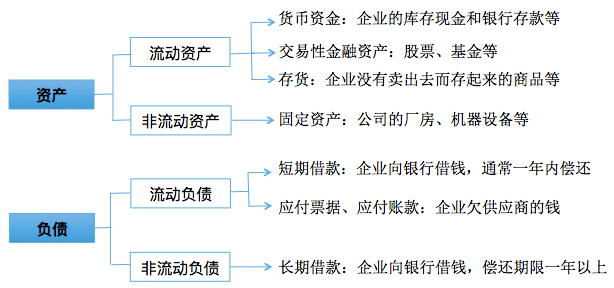

这是一家上市公司典型资产负债表的项目罗列:

乍一看,这张表是不是特别复杂?

别担心,为了便于大家理解,我们把它整理成一张简化版的表格:

实际上,A股上市公司的资产负债表都是按这样的格式编制的:左边的资产会分为流动资产和非流动资产两大类,右边的负债也会分为流动负债和非流动负债两大类。

你会发现,资产负债表上的排列顺序符合一个基本规律,就是流动性。其中,资产是按照变现速度由快到慢排列,而负债则是按照偿还期限由短到长排列,区分流动和非流动的界限一般是1年。

(补充说明:本图仅供说明资产负债表按“流动性”对称排列,未穷举所有相关科目)

而资产负债表左右两边按流动性对称排列,你可以很快地分析出公司的还债能力。只有资产和负债的流动性能够大致匹配,也就是说该还钱时有钱还,企业才不会破产。

听到这里,我给你介绍一个比较典型的财务指标——流动比率,它可以帮助我们判断公司短期的偿债能力。

计算公式:流动比率=流动资产÷流动负债

这个公式的逻辑也很好理解,流动负债需要在1年内归还,那么也必须要准备足够的流动资产,保证1年内能够变现,用来归还流动负债。

一般来说,这个比率至少要大于1,说明流动资产可以完全覆盖流动负债;如果小于1,说明企业的流动资产不足以偿还流动负债,这样的企业,风险相对就比较大了。

具体怎么利用财报的数据来计算呢?

还是拿格力电器来举例。观察它2018年的合并资产负债表,你可以分别找到流动资产合计1997亿,流动负债合计1576亿,然后计算出它的流动比率1.27,说明格力短期的债务压力不大。

但要注意一点,流动比率并不是越高越好。比如流动比率是2的公司,不一定就比流动比率1.5的公司好,因为每个行业的经营模式不同,没办法用流动比率统一比较好坏。

尤其是金融行业,比如银行、保险、证券等,因为经营模式的特殊性,它们的财报结构和普通的商业企业不太一样,比较特殊,并不适合用常规的财务指标去衡量。

但对大部分非金融类企业来说,它是一个很好的及格线。如果一家公司的流动比率大于1,至少它的生存是相对安全的。

五、总结

听到这里,恭喜你完成了资产负债表第一课的学习,让我们再来小结一下这课内容:

这节课我们认识了资产、负债和资产负债表的含义,更重要的是把握了资产负债表最核心的逻辑,它可以用一个会计恒等式来理解:资产=负债+所有者权益。

等式左边的“资产”表示企业的钱被用在了什么地方,等式右边的“负债”和“所有者权益”解释了企业的钱从哪里来。左右两边永远相等。

‘

再跳出资产负债表的基本概念,一个企业要发展,都是以永续经营为前提的,所以我们可以用资产负债表来判断企业的“生存底线”,即偿债能力。

一张资产负债表的项目排列顺序,通常是按流动性排列的,流动性高的排在前面,流动性低的排在后。通过流动比率这个指标,我们可以观察一家公司的短期偿债能力有没有问题。但要注意的是,由于金融行业的经营模式具有特殊性,相关的财务指标可能并不适用。

今天的课程到这里,下节课见!

编辑|刘若兰 审核|朱小静

还没有评论,快来发表第一个评论!

© 2014-2024 喜马拉雅 版权所有