投资理财《工作前5年,决定你一生的财富》上:理财的第一阶段是储蓄

——· 思维导图 ·——

——· 关于本书 ·——

《工作前5年,决定你一生的财富》是一本适合理财小白的入门书,书中提供了最贴近生活、最简单易学的理财策略,通过通俗易懂地讲解,让你最短的时间明白理财是怎么一回事,从而告别“月光”,轻松获取人生第一桶金。

——· 关于作者 ·——

本书作者三公子是豆瓣人气作家、随手记理财社区入驻大V。她不是理财专家,却在毕业5年后资产过百万;不是专职作家,理财文章阅读量却曾达到200万+;不是网络红人,粉丝量却突破10万人。《工作前5年,决定你一生的财富》是她将其投资经历集结并重新整合的第一本书。

——· 本书金句 ·——

1.存钱和理财这件事,跟家境没有太大的关系,只和当下自己的决定有关系。

2.当我们走进社会,金钱在每一个人生活中的影响力会以难以置信的速度变得重要起来。

3.风险,在某种程度上与“安全”共呼吸。“安全措施”做得好,“风险”就会比较低,“安全措施”做得不好,“风险”就会随之提高。

4.凡是投入基金的资金是绝对不会挪出来补贴家用的。

——· 核心内容 ·——

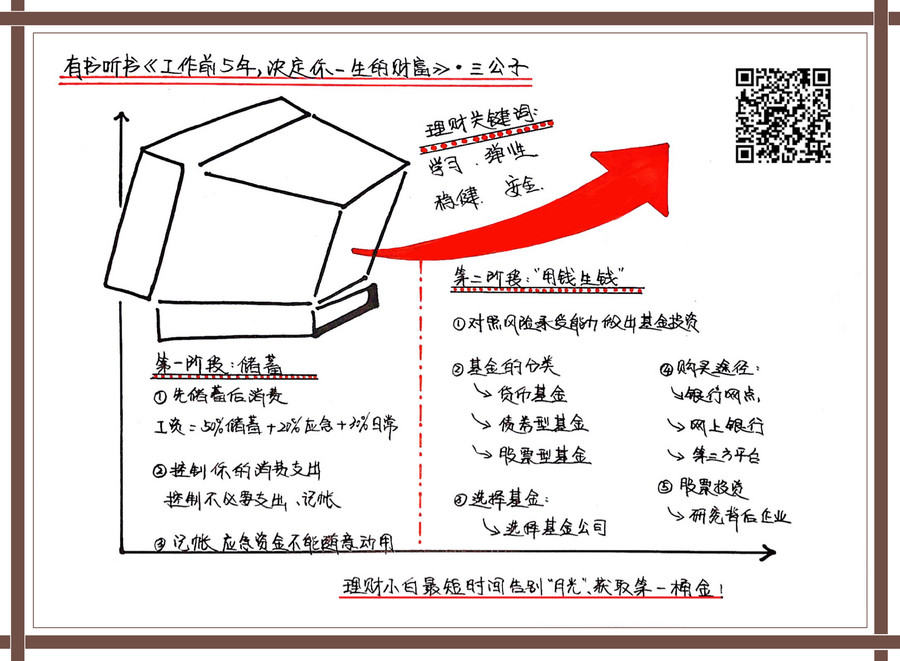

一、理财的第一阶段是储蓄

1.先储蓄后消费

想要存得下钱,你必须先储蓄后消费。你需要把你的工资分成三份,50%的工资存起来,20%的工资计入你的应急资金,30%的资金作为你的日常消费。

为了更好地区分,你可以准备三张银行卡,每张用作不同的用途。同时,为了储蓄的方便,也为了坚定你的决心,你可以像三公子那样,在银行卡上做一个关联,让工资一到账,就自动划走相应百分比的钱到你硬性储蓄和应急资金的银行卡上。

2.控制你的消费支出

通常来说,必要开支一般包括房贷、车贷、房租这类每月固定要扣除的费用,以及一日三餐、通信、交通等日常开支。我们需要控制的,就是除了必要支出之外的不必要开支。

但是,想要尽可能缩减甚至剔除不必要开支,远没有你想象的容易,你需要找个帮手。这个帮手就是做好储蓄的第三个方法——记账。

推荐使用APP记账,但不少人在初次使用APP记账时,都会遇到一个问题,那就是总是忘了记。对此,你能做的就是多多提醒自己。你可以在手机里设置提醒闹铃,或是在钱包里放一张便贴纸,上面写着大大的“快记账”来提示自己。

3.应急资金不能随意动用

只有当你遇到紧急情况或是需要购买大件物品的时候,才能动用。当然,应急资金的钱并非是拿去大肆消费的,你也需要精打细算。比如你要支取一些钱去买较高档的化妆品,你可以等商家有做活动的时候去买,或是参加一些团购,尽可能减少开销。

二、理财的第二阶段是“用钱生钱”

1.对照风险承受能力做出基金投资

你可以上网查找“个人投资者风险承受能力测评调查问卷”,通过回答问卷来了解自己对风险的承受能力。如果你能承受高风险,那么你就可以考虑激进型的基金;如果10%-15%左右的波动就已经让你提心吊胆,那么稳健型的基金可能会更适合你;如果你连3%-5%的波动都受不了,那么你还是应该选择银行理财产品、保本基金、货币基金比较妥当。

2.基金的分类

基金大致可以分为三类。第一类是货币基金,它是风险最低的基金,比如余额宝、理财通就属于这类,它具有高流动性的特点,你可以当天赎回,当天到账,缺点就是收益率低;第二类是债券型基金,它收益率和风险都适中,相对比较稳健;第三类就是风险最高的基金——股票型基金,它收益率最高,但波动也最大。

3.如何选择基金

选择基金,很大程度上是先选择基金公司。比如南方基金公司、汇添富基金公司、富国基金公司做债券比较出名,那么选择债券型基金的时候就会在这些公司里寻找;比如万家基金公司、南方基金公司做货币基金很有实力,那么选择货币基金的时候就可以在这几家公司里挑选。

4.去哪里购买基金

你可以去银行网点申购,还可以在网上银行的“网上基金”里直接挑选。如果你想要较低的手续费,则可以去基金公司官网购买。当然,还有第三方平台,比如京东金融、天天基金等供你选择。

5.怎么进行股票投资

股票投资应当认真去研究每只股票背后的企业,只有足够了解,才会做出正确的投资决定。在三公子看来,只要你认可这只股票背后的企业,哪怕它现在的股票表现不佳,但你一定能等到它不被低估、股价上涨的那一天。

三、不同人生阶段,要有不同的理财规划

书中针对人生的不同阶段,给出了四个理财规划的关键词。

第一个关键词是“学习”。学习这个词适用于刚刚工作没多久的年轻朋友。在这个阶段,最迫切的目标是尽快具备一定的本金,以及提前接触和学习投资。

第二个关键词是“弹性”。弹性这个词主要适用于在职场工作已经十年左右的人士,因为这个阶段一般有了一定的积蓄。这时最重要的是找到长期机会远高于风险,并且增长的弹性较好的投资品种。

第三个关键词是“稳健”。一旦你进入到工作自由的阶段,也就是家庭流动资产的年收益达到10%就可以支撑家庭正常生活支出2年以上的时候,你最重要的理财功课是懂得抵制诱惑。

第四个关键词是“安全”。到了这个阶段,财富快速增长的必要性已经不大了,更重要的东西是规避风险,而不是追逐机会。

撰 稿:林小白

讲 述:阿成

绘 图:小蜜蜂

- END -

- 投资理财《富爸爸投资指南》下:避免投资风险的最佳方式就是做好投资的计划7813:25

- 投资理财《工作前5年,决定你一生的财富》上:理财的第一阶段是储蓄8410:00

- 投资理财《工作前5年,决定你一生的财富》下:用钱生钱9611:23

- 自我提升《突破》上:情绪触点能够引起强烈感情8607:38

- 自我提升《突破》下:一家公司的问题是另一家公司的机遇8112:38

- 自我提升《为什么精英都是清单控》上:清单的分类及流程8009:30

- 自我提升《为什么精英都是清单控》下:事项管理和时间管理8713:01

- 自我提升《利他的经营哲学》上:利他是人生的必修课7612:39

- 自我提升《利他的经营哲学》下:为大众努力,就会有幸运降临6308:14

- 自我提升《华为管理之道》上:华为的持续成功来源于两个“道”6714:48

还没有评论,快来发表第一个评论!

© 2014-2024 喜马拉雅 版权所有